Manca poco circa un mese ad un altro nuovo evento cruciale nella vita della UE, il referendum inglese del 23 giugno, e il clima è arroventato, non solo nella discussione politica che arriva ovattata ai nostri media nazionali, ma anche a livello di forze che scendono in campo.

Non sorprende che sorgano accuse di manovrare le istituzioni pro domo sua se il Tesoro e la stessa BoE pubblicano analisi concordanti e tragiche sull’eventualità di Brexit.

La sterlina ha aperto il 2016 in chiaro e ampio calo, sulla scia dell’incertezza legata al referendum, che presto si è legata in un circolo autoalimentante: alla debolezza degli investimenti, privati ,molti dei quali rimandati proprio a dopo l’esito referendario.

Quasi all’unanimità gli analisti hanno indicato nell’incertezza legata alla Brexit il motivo di tanto deprezzamento, benchè i movimenti del cambio dell’ultimo mese abbiano fatto sorgere qualche dubbio: la riunione della BoE del 12 maggio (che ha lasciato i tassi invariati e ha rivisto solo marginalmente al ribasso la tendenza a fine anno e prossimo biennio per crescita e inflazione) non ha penalizzato la sterlina che anzi temporaneamente si era pure rafforzata; anche a fine settimana scorsa il cambio si è rafforzato sulla scia di vendite al dettaglio maggiori del previsto.

I sondaggi su Leave o Remain sembrano di recente aver preso finalmente una piega molto decisa, vedendo in netto miglioramente le probabilità di permanenza, anche dalle stime estrapolate dalle scommesse dei bookmakers: da un sostanziale 40%-40%, con una ampia fetta di indecisi (circa 20%), si è passati ad un 80-20 a favore dei Remain.

I sondaggi stanno lì per essere smentiti clamorosamente, ma forse la campagna anti-brexit lanciata dalle istituzioni britanniche sembra veramente riuscita a portare un po’ di consapevolezza nelle teste degli elettori[sociallocker].[/sociallocker]

Fra fine marzo e metà aprile, prima Carney della BoE poi il Tesoro britannico hanno pubblicato delle analisi rispettivamente sugli effetti di breve termine (2-3 anni al massimo) e di lungo termine (15 anni) della Brexit.

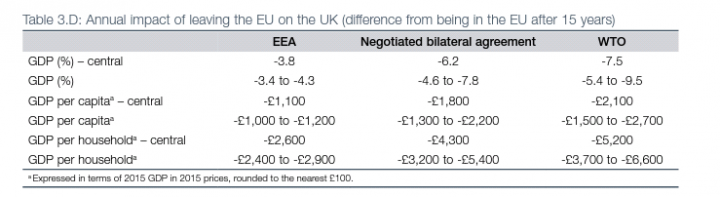

Fra le due quella più interessante è l’analisi del Tesoro perché contiene una stima quantitativa degli effetti della vittoria del Leave.

L’analisi ricalca praticamente fedelmente quella che vi avevo già proposto qui, infatti la sua ipotesi centrale (che fra breve rimarcherò) è la stessa.

Le conclusioni sono le stesse e pesantissime: la>diminuzione degli scambi commerciali, la necesità di stipulare tanti nuovi accordi di libero scambio e i tempi per giunere a tali accordi, farebbero diminuire investimenti domestici e esteri in UK , causando una diminuzione di produttività e quindi dei salari e del tenore di vita. Questo comporterebbe una maggiore difficoltà a sostenere il bilancio pubblico anche per l’effetto negativo della bilancia dei pagamenti, comportando un aumento delle imposte.

Lo scenario mediano stimato è di una crescita del PIL del 6,2% più bassa e di un costo medio per e famiglie di 4.300 sterline l’anno.

Si noti che l’ipotesi centrale alla base delle stime modellistiche è tutto fuorchè basata su stime econometriche: chi può stimare di quanto diminuiranno effettivamente gli scambi commerciali in seguito alla Brexit, visto che i tempi e i modi della loro fluttuazione dipenderanno dallo schema negoziale che verrebbe adottato dopo una eventuale uscita?

Il Tesoro declina tre ipotesi che completano quanto avevo già scritto.

1) modello norvegese, adesione all’Area Economica Europea. Questo caso significa per la UK mantenere un accesso notevole ma non completo al mercato, e di rischiare comunque un aumento delle tariffe doganali e delr barriere comerciali, senza poter partecipare in alcun modo al processo decisionale.

2) modello svizzero/canadese, accordo di libero scambio bilaterale. Come avevo già notato questo accordo è difficile per una piazza prevalentemente finanziaria come Londra comportando estenuanti e sempre aperte trattative. Tra l’altro questo modello comporterebbe comunque di accettare i regolamenti UE senza parteciparne al processo decisionale.

3) adesione al WTO e applicazione delle sue sole regole: anche qui il potere negoziale dell’Inghilterra si affievolirebbe e non poco.

Ma questa analisi, di cui una comoda brochure è stata recapitata porta a porta a tutti i britons, cosa che in Italia avrebbe creato infinite polemiche sterili, presta il fianco ad una facile critica. Facile, si noti, non vuol necessariamente dire fondata, ma che avrà facile presa sugli elettori: se il Tesoro stima enormi perdite a causa della rinegoziazione dei trattati di scambio, è perché gli attuali governanti si sa sono inetti a questo scopo. I Leave hanno facile gioco a impostare le critiche su questo punto e chiederne la sostituzione con i loro più capaci e cazzuti rappresentanti, che sapranno ben fare gli interessi degli inglesi con gli odiabili stranieri.

L’analisi della BoE è invece centrata sugli effetti di breve termine della vittoria del Leave. In una audizione alla Commissione Tesoro alla Camera a fine marzo, Carney ha spiegato come l’incertezza dovuta al referendum e ai tempi e modi della rinegoziazione dei trattati di scambio abbia già portato ad un rallentamento degli investimenti privati, e che anche in caso di vittoria dei Remain gli investimenti si riprenderebbero lentamente perché i tempi per far ripartire i progetti sospesi non saranno immediati.

In caso di Brexit, la BoE stima un impatto negativo sul cambio con un effetto negativo sull’inflazione via partite correnti.

Dal punto di vista dell’offerta aggregata, i maggiori costi industriali si ribalterebbero sui consumatori con un rialzo dell’inflazione. Solo la contrazione della domanda aggregata avrebbe un effetto di smorzare la crescita dei prezzi.

In ogni caso la BoE prospetta una situazione probabile fatta da crescita minore e inflazione più alta, una specie di stagflazione.

Questa situazione creerebbe alla banca centrale un imbarazzante trade off fra obiettivi da perseguire: crescita e occupazione, oppure inflazione?

Se dovessero vincere i Remain, la BoE vede la sterlina indebolirsi nell’orizzonte del prossimo mese, per poi riprendersi prima lentamente (3 mesi) poi con maggiore vivacità (6mesi).

Anche questa volta le mie attese vengono stravolte: in cuor mio ero convinto che vincessero i Leave, e che avremmo convissuto con un paio d’anni di brividi (divorziare non è facile) e di scoccianti polemiche da parte di coloro che “tanto basta odiare euro e europa”, i quali non smettono neppure di fronte all’evidente imbarazzo di Tsipras che fa il contrario di quanto promesso alle elezioni.

Con la vittoria del Leave io ero d’altro canto convinto che Londra si sarebbe giocoforza trasformata in una specie di paradiso fiscale pur di attrarre capitali nuovamente. E chissà cosa ne veniva fuori.

Ma sembra che invece continueremo a vivere in un mondo noioso, sempre noi e loro e tu e io; che vita lacustre, che lacustre vita. Chi era che lo diceva….?