“Tassi di interesse così bassi non si sono mai visti” o quasi, direbbero i vari commentatori riferendosi ai BTP. Mi guardo intorno e nella maggior parte dei casi si parla di immeritata virtù, di flussi che solo casualmente si stanno riversando in europa e quindi inevitabilmente (forzati, pistola alla tempia!) sull’italia e sul suo debito: i BTP!

In questa giornata di tranquillità nei mercati, cercherò di fornire degli spunti su come guardare ai BTP secondo diverse prospettive e come farsi un’idea di quanto possano valere.

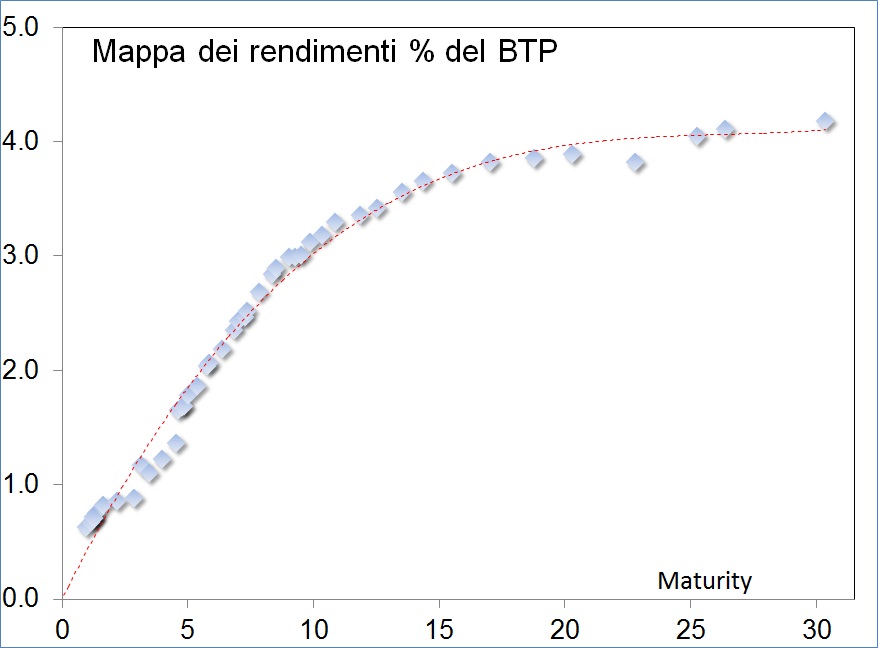

Il primo modo, immediato, di vedere un BTP è il livello assoluto, il rendimento annualizzato a scadenza (YTM). La curva per scadenza, disegnata sempre stilisticamente elegante e lineare, appare invece così:

I titoli con scadenze fino a 3/4 anni rendono meno dell’1%; successivamente la curva si irripidisce fino a raggiungere il 3% in area 10 anni, per poi appiattirsi progressivamente. In pratica fino al 10 anni, per ogni anno di spostamento si aumenta il rendimento di circa 0.30%, mentre dal 10 anni in poi il vantaggio dall’assumersi più rischio di duration è solo dello 0.05%. Quindi non tutti i titoli rendono poco o niente. Per esempio, il 5 anni-5 anni forward si può comprare a quasi il 5.0%; ancora un rendimento niente male.

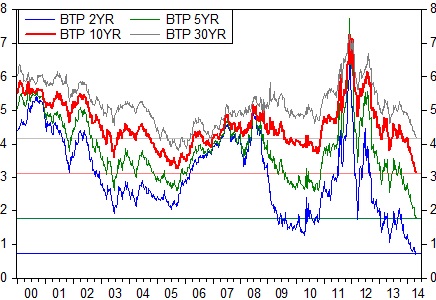

In più possiamo aggiungere la dinamica degli ultimi anni, in modo da aumentare le dimensioni dell’analisi:

Come risulta evidente anche dalla curva statica, la parte breve della curva italiana è particolarmente lontana dai minimi storici precedenti, mentre il 10yr è appena sotto (il 30 anni ancora sopra!). Quindi di BTP non ne esiste solo uno.

Da un punto di vista fondamentale, usando un punto pivotale della curva, 5 o 10 anni, si può valutarne il fair value, o valore di equilibrio, utilizzando crescita, di momentum e di lungo periodo, inflazione, un elemento di rischio derivante dalla politica fiscale (es. debito/PIL, deficit/PIL, Interest/Revenues) ed uno dalla posizione con l’estero (es. current account, Net foreign liabilities). Con un pizzico di econometria, si trova che un tasso a 10 anni coerente con questi fondamentali è in un intorno di 3.75%-4.0%.

Cosa rappresenta questo valore e come può essere utilizzato: 1) è il tasso di rendimento coerente con il profilo di interest rate risk e credit risk espresso dagli indicatori economici utilizzati; 2) è un punto di riferimento dinamico verso cui dovrebbe convergere il tasso di mercato. Di fatto, e per mia esperienza, non più essere usato come regola automatica di asset allocation o trading (es. compra cheap e vendi se expensive), ma allo stesso tempo deve essere la base per comprendere quali fattori di rischio si comprano. Per esempio, chi ha comprato il BTP Italia 2020 ha comprato un significativo rischio tasso di interesse, ma mitigato perchè “reale”, cioè ha preso quasi gratuitamente un’opzione su una risalita dell’inflazione nell’orizzonte di previsione.

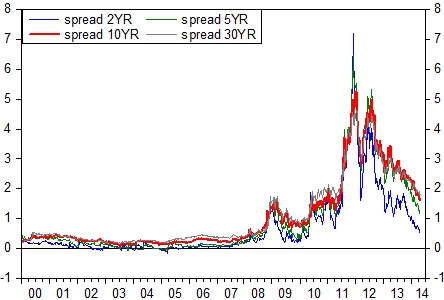

Vediamo in che altro modo può essere interpretato il valore del BTP a 10 anni, il nostro punto pivotale della curva, che a prima vista sembra non riflettere accuratamente i fondamentali segnalando una sopravvvalutazione. Un primo modo riguarda lo spread Italia-Germania su diverse scadenze:

Il movimento dello spread degli ultimi 3 mesi non mostra discontinuità e sembra la prosecuzione della fase di restringimento iniziato durante la fase Monti e post PSI greco. La novità semmai è riscontabile nell’accelerazione del restringimento nella parte breve della curva, dal 2 al 5 anni, come se in un circolo virtuoso, minor rendimento sintomo di maggior domanda, portasse ulteriore domanda rendendo irrilevante il rendimento. Se concordo sulla domanda che si autoalimenta per processi di inclusione di investitori ed efficienza di mercato, non credo che tali investimenti siano effettuati senza cognizione di causa (ndr heard behavior).

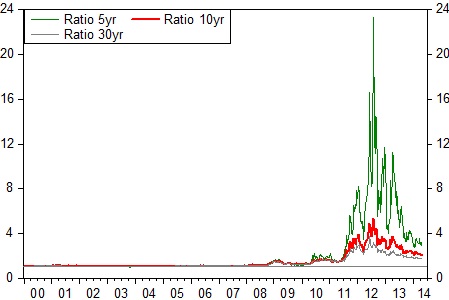

Proviamo un’altra prospettiva: non più lo spread, ma il ratio. Il tasso di rendimento su un BTP a 5 anni rende ancora TRE volte il tasso tedesco corrispondende (e il doppio del tasso francese); il tasso a 10 anni oltre il doppio, il 30 anni circa 1.7 volte.

Poiché un BTP a 5 anni nonostante sia ben sotto il 2%, rende ancora qualche multiplo rispetto ai corrispettivi europei, è comportamento razionale di un investitore rivolgersi a questo mercato nonostante il livello del rendimento possa sembrare a prima vista non attraente. A questo si aggiungono due fattori che strutturalmente rendono ancora interessante il BTP, soprattutto se paragonati ad altri bond: 1) correlazione col tasso free risk è tornata persistentemente in terreno positivo; 2) la volatilità del BTP è scesa più velocemente dei rendimenti.

La combinazione di questi fattori giustifica la persistenza della domanda di questi titoli nonostante i fondamentali macroeconomici non ne giustifichino completamente il movimento. Infatti siamo entrati in una nuova fase: nel 2011/2012 il BTP era un “career trade”, se l’avevi in portafoglio la tua carriera era finita; nel 2013 è stato un “career trade” per chi non l’aveva! Da qui in avanti anche l’investitore più prudente e di lungo periodo è entrato in questo mercato, soprattutto nella parte a breve scadenza.

So keep calm and enjoy the carry.

Buona Pasqua!