Un filo del destino molto simile sembra legare le storie che abbiamo raccontato finora: né Bachelier né Markowitz né Fama esposero teorie che godettero di immediati onori. Stessa sorte subì anche W. Sharpe, il padre del Capital Asset Pricing Model, Capm, benchè, al pari delle teorie degli altri studiosi citati, anch’esso col tempo uscì dal Purgatorio per diventare materia di studio accademico e di pedagogia universitaria.

Per non parlare delle sue applicazioni pratiche, in cui il Capm è campione. Sei un analista e devi decidere quale tasso di sconto applicare ai futuri flussi di cassa dell’azienda che stai valutando per valutarne il fair value? Capm.

Devi valutare l’opzione di espandere la tua impresa interiorizzando un’attività prima fatta all’esterno? Capm.

Non stupisce che Sharpe sia stato onorato del Nobel nel 1990 insieme al suo mentore Markowitz e a Miller.

Genesi di una idea vincente

All’inizio degli anni 60 William era dottorando in economia a Los Angeles, dopo una giovinezza piuttosto indecisa sull’indirizzo da scegliere, che lo vide passare dalla Ucla a Berkley e infine L.A. lasciando medicina per economia.

Accadde così che bussasse non casualmente alla porta di Markowitz, il quale era alle prese con l’enorme problema di semplificare i calcoli del suo modello.

Sharpe arrivava con una intuizione illuminante: non serve calcolare centinaia di covarianze fra tutti i possibili titoli che potresti inserire in un portafoglio: basta calcolare quanto ciascuno di essi sia reattivo alle variazioni del “mercato”. É questo il concetto alla base del suo famoso coefficente beta.

Prendi un portafoglio di titoli, sufficientemente rappresentativo di ciò che si può intendere per “mercato di riferimento”, e utilizzando i soliti arcinoti strumenti della statistica applicata alla curva normale gaussiana (in breve, la formula della varianza e della covarianza) determini quanto ciascun titolo è sensibile ai movimenti del mercato.

Se beta è uguale a uno, allora il titolo si comporta esattamente come il mercato: se il mercato fa +5% anche il titolo X fa +5%, e viceversa se il mercato è ribassista.

Se invece beta è maggiore di uno allora il titolo X è aggressivo, cioè amplifica le oscillazioni del mercato, in misura crescente rispetto al crescere di beta: se il mercato fa +5%, allora X farà per esempio +7%, e viceversa se il mercato scende.

Se beta è inferiore a uno allora il titolo X è difensivo, smorza le oscillazioni del mercato.

L’idea del beta non è diversa da quella del coefficente di correlazione di Markowitz, ma bypassa il suo problema di calcolo: su un portafoglio di 30 azioni i 495 calcoli di Markowitz si riducono a 31.

https://www.youtube.com/watch?v=EdyhDywdqb4&feature=youtu.be

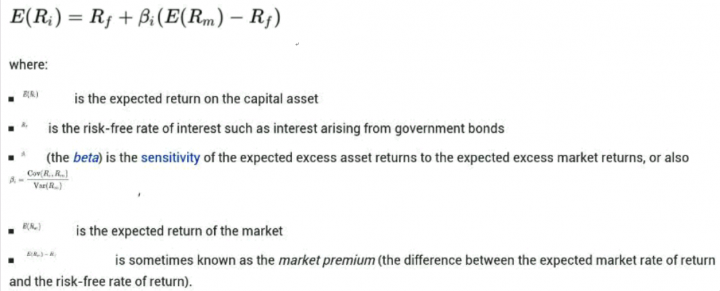

Sharpe inserì la sua idea in una cornice appropriata e armoniosa. Poiché il rendimento di un titolo azionario può essere spiegato come la somma del rendimento di un titolo risk free e del premio al rischio, allora basta individuare una relazione che leghi tale premio al beta.

La faccenda può essere risolta facilmente prendendo una serie storica sufficientemente lunga dei rendimenti del mercato di riferimento e dei titoli governativi confrontabili per durata; si calcolano le differenze per ogni dato temporale e se ne individua la media: questo è il premio al rischio del mercato. Poiché so che il mio titolo X sta in una certa relazione con il mercato, misurata da beta, allora basta moltiplicare il premio di mercato e beta e ottenere una stima ragionevole del premio al rischio pagabile sul mio titolo.

Il concetto è semplice: più si rischia, più ci si aspetta di venir ripagati. In termini matematici è anche più chiaro:

Sharpe non era l’unico ad aver avuto questa trovata: negli stessi anni anche due altri accademici, Lintner e Mossin indipendentemente stavano arrivandoci, tanto che talora il modello capm lo si trova attribuito a Sharpe Lintner e Mossin congiuntamente.

E chissà quanto deve essere rimasto deluso tale Jack Treynor, consulente della Arthur D.Little, che poco tempo prima della pubblicazione di Sharpe nel 1962 aveva fatto circolare all’interno della sua azienda uno studio sull’argomento ma senza pubblicarlo mai. Un suo collega, destinato a diventare a sua volta famoso, Fischer Black, ipotizzò che il lavoro non soddisfaceva il perfezionista che c’era in lui.

Merril Lynch trasformò in pochi anni beta in una vera industria di servizi, sfornando addirittura una pubblicazione periodica dei beta di mercato, mentre ogni società di intermediazione che si rispettasse cominciava a partorire portafogli efficenti markowitziani per i propri clienti.

Ma forse Treynor non aveva tutti i torti. Il Capm ha il grande valore di inserire in una cornice logica un algoritmo semplice e veloce da calcolare, però spalanca le porte ad altri problemi.

Diluvio divino sulla geniale idea

Un primo fronte problematico consiste nella determinazione di ciò che può essere definito ‘free risk’, ne sappiamo qualcosa dopo la crisi degli spread e la velocità con cui abbiamo visto il vento può cambiare direzione se si rivolta il sentiment nei confronti di un govie.

Un altro dubbio sta nella definizione di “mercato di riferimento”: si è soliti dire che deve trattarsi del settore industriale a cui il titolo appartiene, ma il suggerimento non risolve il problema concettuale di come comportarsi di fronte a aziende di dimensione influente rispetto al mercato di riferimento, o viceversa naniche; altrettanto rimane aperto il problema di come comportarsi di fronte alla valutazione di imprese multinazionali e multisettoriali.

Anche l’apertura dei flussi finanziari ai mercati globali rende ancor più delicato capire cosa si intende per mercato di riferimento e tasso risk free di riferimento. Non è qui sede per addentrarsi in ogni problema, che ha avuto molti speranzosi solutori. La mia opinione è che il modello lasci molto spazio non dico all’arbitrarietà ma sicuramente alla discrezionalità.

Per capirne bene le conseguenze, riprendiamo per un attimo le fila del discorso fatto con Markowitz: poichè il suo criterio media-varianza è perfetto a determinare un portafoglio efficente solo nel caso sia applicabile ai rendimenti la distribuzione normale gaussiana, e così non sembra essere, allora non è possibile creare un portafoglio di mercato. Dato che è così, addio portafoglio di mercato, di riferimento, o che dir si voglia, e addio Capm.

[tweetthis]Poichè criterio media-varianza determina portafogli efficenti solo se vale la distribuzione Normale,allora addio portafoglio di mercato e addio Capm[/tweetthis]

In terzo luogo, Sharpe considerò beta sostanzialmente stabile nel tempo, così come Markowitz assunse varianze e covarianze stabili. Nulla di più infelicemente sbagliato.

Proprio la turbolenza dei mercati spinse i ricercatori a misurare la varianza in diversi intervalli di tempo: la volatilità dei titoli varia moltissimo a seconda degli intervalli temporali scelti; a periodi di tranquillità seguivano tempi burrascosi e infine veri e proprio tornado di volatilità con variazioni selvagge dei prezzi.

Per di più scoprirono che i periodi di volatilità estrema tendevano a compattarsi e poi acquietarsi e non erano semplicemente distribuiti in modo uniforme nel tempo. Per un lettore potrebbero sembrare banalità, ma per uno statistico il mal di testa è assicurato se pensa di poter studiare una serie temporale di prezzi sapendo che la varianza e la distribuzione di probabilità di ciascun sottoinsieme di dati ad un certo punto variano e lui non sa come.

Ma a tirare un doloroso destro-sinistro al ventre del Capm arrivò nel 1992 uno studio di Fama e French che dimostrarono che due indici, il rapporto prezzo-su-utili e il rapporto market-to-book (cioè il rapporto fra valore di mercato e valore contabile delle azioni), erano in grado di spiegare la maggior parte di ciò che differenziava la redditività di una azione dalle altre.

Altro che sensitività al mercato e indice beta! Il loro articolo infatti è noto come “morte di beta”, la fine dell’illusione che per fare buon trading bastasse conoscere come il titolo reagisce rispetto al mercato.

Due divisioni battono qualche decina di calcoli statistici.