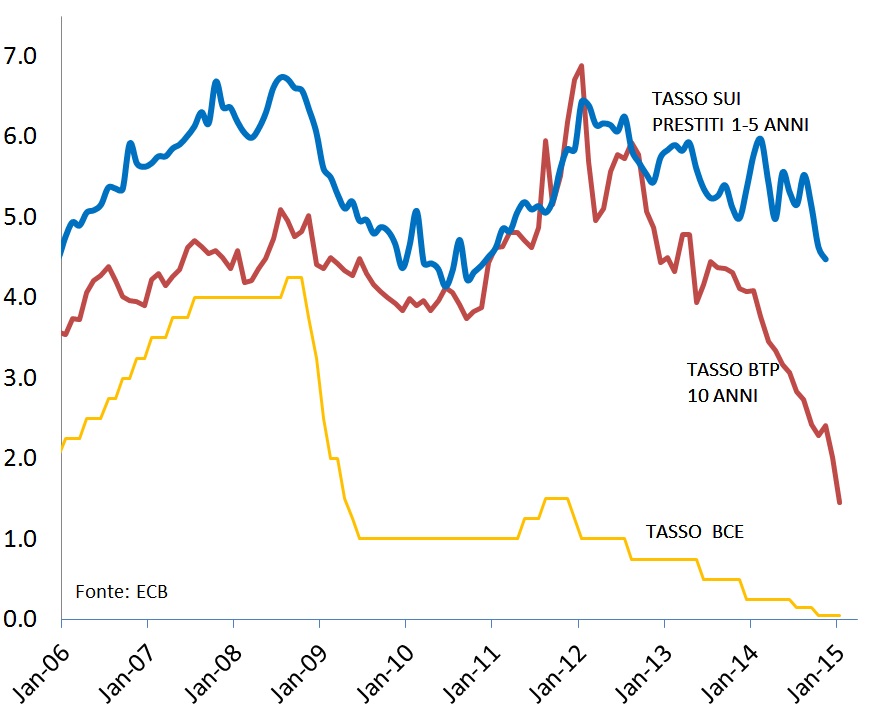

La decisione della BCE di acquistare (almeno) €1000 miliardi di titoli, pubblici e privati, avrà degli effetti positivi sul ciclo economico dell’intera area Euro, in particolare nei paesi in cui grava ancora una contrazione del credito. In Italia, per esempio, nonostante il nuovo minimo storico sul rendimento a 10 anni BTP, il tasso sui prestiti alle imprese è ancora eccessivamente alto per sostenere qualsivoglia ripresa economica.

L’efficacia di questo intervento BCE si dovrà misurare principalmente secondo tre indicatori:

- Le aspettative di inflazione di lungo periodo: l’ancoraggio delle aspettative consente di evitare la spirale deflazionistica anche in presenza di tassi di inflazione attuali negativi;

- Tasso di cambio: l’indebolimento del cambio (non solo vs. USD) consente di supportare la crescita delle esportazioni; il crollo dei prezzi delle materia prime riduce invece gli effetti negativi delle ragioni di scambio sulla domanda interna;

- Tasso sui prestiti delle banche commerciali: tassi più bassi su prestiti e mutui consentiranno di vivacizzare la domanda di credito, come è risultato evidente nell’ultima Bank Lending Survey della BCE.

Ringrazio innanzitutto per l’invito alla lettura che mi inviate settimanalmente sulla mia casella e-mail. Lo so che è un invio di massa, ma vi ringrazio lo stesso.

Rispetto al QE ho alcune perplessità. Chissà che il Signor Liuk possa chiarirmele.

SUL CAMBIO – Ben oltre il 60% (mi pare) del commercio estero italiano è intra-eurozona. La probabile svalutazione andrà ad agire, conseguentemente, sul resto del mondo. Il suo effetto, quindi, sarà gioco forza limitato, giusto?

SUI TASSI D’INTERESSE – Per quello che ci ho capito, non mi sembra che siano i soldi a mancare (il TLITRO è stato deludente, giusto?), o che i tassi attuali siano troppo alti. Il fatto è che le Banche non prestano perché ritengono che i possibili clienti (imprese e privati) avranno difficoltà a restituire i soldi (maggiorati degli interessi). I privati, inoltre, non chiedono la concessione di prestiti perché i loro redditi sono in calo (deflazione basata sul contenimento dei salari e sulla disoccupazione di massa). E allora?

SULL’ECONOMIA REALE – Dovesse esserci l’auspicata lieve ripresa dell’inflazione, generata da un miglioramento dei consumi, di questi ne beneficerebbe soprattutto l’economia tedesca, che gode di un vantaggio competitivo generato dal cambio fisso (euro) fra il 25 ed il 30% rispetto all’Italia. Giusto? Questo dovrebbe causare un problema a livello di bilancia commerciale, ovvero il deficit alla cui soluzione a suo tempo fu chiamato Monti (egli stesso dichiarò che per risolvere il problema del deficit delle partite correnti aveva scientemente distrutto il reddito degli italiani). E allora?

Siamo sicuri, in chiusura, che il QE servirà a qualcosa? Gli Stati Uniti sono uno Stato Federale (con tutto quello che ne consegue), l’Eurozona no. La differenza è così ininfluente?

Mah, per me il QE non cambierà niente (paradossalmente, servirà a migliorare solo l’economia tedesca). Ma sono contento del suo avvio, perché questa storia della condivisione solo al 20% dimostra che l’Eurozona non ha alcuna solidarietà interna. Interpreto il QE, di conseguenza, come un ulteriore passo verso la dissoluzione di questa terribile area valutaria (non ottimale).

Signor Franco,

Vado per punti:

1) tasso di cambio ha effetti positivi sull’economia domestica attraverso in aumento della convenienza relativa degli esportatori. Anche se fosse il 40% extra euro avremmo dei benefici diretti verso i paesi non euro e indiretti attraverso un miglioramento della domanda dei paesi intra euro. Inoltre non avremo effetti negativi dall’import (tipici di un deprezzamento valutario) grazie al forte calo delle materie prime.

2) tassi di interesse: abbassa i tassi e la domanda verrá (consiglio il link in fondo all’articolo). Ma non i btp, parlo dei tassi suoi mutui prestiti. Senza questo effetto non si va da nessuna parte, come già sottolineato nel mio intervento.

3) domanda migliora il reddito disponibile e questo è sostenibile se è accompagnato da misure strutturali sui fattori della produzione. Ma nulla a che fare con la politica monetaria, se non nel breve periodo.

Infine sulla storia della condivisione dei rischi del QE c’è in giro tanta confusione mista a populismo. Riporto solo questa frase del comunicato ufficiale BCE: “Governing Council retains control over all the design features of the programme and the ECB will coordinate the purchases, thereby safeguarding the singleness of the Eurosystem’s monetary policy”.

Europe is the World’s largest exporter of manufactured goods and services, and is itself the biggest export market for around 80 Countries.

Trade is an important indicator of Europe’s prosperity and place in the World, and the “EUROPEAN BLOC” has become deeply integrated into Global markets both for the products it sources and the exports it sells.

From the economic and financial crisis of 2008, the EU has gradually abandoned the production of labor-intensive, low value for now specialize in branded products of higher value.

The EU is by far the largest free trade area and more integrated in the World and the business has generated employment; today 36 million jobs in Europe depend, directly or indirectly, from trade.

Well today, the European Union remains the largest free trade zone in the World economic and trade – with or without the cd. NO-EUROs -; yet.

European Commission (Trade Policy – Countries and regions, Statistics), “EU trade in the World” – [update: January 15, 2015]

http://trade.ec.europa.eu/doclib/docs/2006/september/tradoc_122532.pdf

Surfer

In sintesi i meccanismi di trasmissione di un QE all’economia reale sono i seguenti:

1. Effetto ricchezza, attraverso la crescita delle quotazioni degli assets obiettivo e in generale del mkts finanziari via migliore sentiment degli operatori;

2) crescita della domanda aggregata via deficit spending governativo, di importo pari ai minori interessi pagati sul debito pubblico;

3) le banche commerciali, vendendo i titoli, pubblici e privati target del QE, monetizzano una parte amnche consistente dell’attivo, e considerati gli alternativi (minori) rendimenti possibili sul mercato, troverebbero conveniente utilizzare tale liquidità per aumentare la concessione di prestiti a econ.reale;

4) canale estero via riduzione tasso di cambio;

Ognuno di questi punti ha però un lato debole. Punto x punto:

1) l’effetto ricchezza, dipenderà anzitutto dalla prioritaria ricostruzione delrisparmio privato finora eroso da famiglie e imprese per far fronte a crisi. Dato che finora i mercati finanz.sono cresciuti ma non i consumi/investimenti, nè il risparmio sembra essersi ricostituito come emerge da bollettino banca d’italia, ne concludo che a beneficiare dell’effetto ricchezza saranno le società di investimento e quella porzione (minoritaria) della popolazione che è più ricca (discorso molto pikettiano, ma sfortunatamente fondatissimo);

2) sono noti a tutti i vincoli di bilancio cui la €zona è vincolata, e già troppi paesi li sfondano: Draghi ha stigmatizzato preventivamente i paesi che pensassero di allentare il percorso di consolidamento di bilancio. In ogni caso basta pochi conti per accorgersi che la quota italiana di debito sottoscrivibile genererebbe minori interessi per poco più di un miliardo in 18 mesi…mi pare modesto come risultato.

3) il canale bancario è quello centrale per l’europa, ma sottolineo quanto segue: negli AQR la valutazione della volatilità dei corsi dei titoli di Stato dei paesi meditterranei è stata considerata maggiore rispetto ai “paesi virtuosi” e infatti le banche specie italiane sono uscite con ratio patrimoniali appena sufficienti o bocciate. Il rischio che il QE si limiti ad un effetto sostituzione fra titoli e liquidità x migliorare i ratios, è alto e concreto.

Inoltre sono 3 anni che varie operazioni (LTRO, TLTRO, aste full allotment) hanno messo ampia liquidità in mano alle banche (addirittura con il full allotment, l’offerta di base monetaria è di fatto endogena!!), senza che questo abbia riacceso il canale del credito.

E’ la domanda di credito, e l’ancora pesante fardello di quello problematico a pesare!

4) come detto, qui ne beneficieranno quei paesi ch e esportano extra ue, e guarda caso non mi pare che l’italia brilli, in materia…

In sintesi? 🙂

Ti ringrazio del commento, soprattutto ad uso di altri lettori; #congiuntura ha come obiettivo notare le informazioni rilevanti e valutarne gli effetti sul ciclo macro. I tre fattori che ho identificato sono la mia misura preferita per verificare che la mia conclusione “supporto alla crescita in area Euro” si verifichi. Sul QE si sono già espressi esimi economisti di ogni estrazione, soprattutto USA e UK, e io non aggiungerei nulla di tecnicamente utile se non la mia valutazione sugli effetti macro e di mercato. Insomma, avrei anche potuto dire: “a me, sto QE, piace!”

La sintesi erano i primi 4 punti descrittivi (sinteticamente) dei meccanismi di trasmissione 😉

Poi non ho resistito a dare il mio contributo, ovviamente per i lettori 😉 , e punto di vista sul QE?

Che fosse inevitabile e che infine mi piaccia è cosa su cui lascio ai posteri la sentenza, come è chiaro dalle mie perplessità.

Aggiungerei un quarto parametro x verificare il successo del QE, parametro che però non ha nessun indice specifico di consultazione: il proseguimento delle politiche di offerta, le ormai stranote riforme strutturali.

Ogni cosa umana e disumana è stata fatta dal lato della domanda, ma ben poco per adeguare le caratteristiche delle funzioni di produzione.

Se non si prosegue, ci ritroveremo nella situazione pre crisi di squilibri macro su bilance dei pagamenti e altri parametri (CLUP, REER, eccetera) e la giostra ricomincerà.

Sei d’accordo?

Completamente d’accordo, tant’è che ho scritto il pezzo sulla relazione fra crescita e fattori produttivi, quelli più legati alle riforme strutturali ( http://www.pianoinclinato.it/contabilita-crescita/). Condizione imprescindibile per modificare questo declino tutto italiano.

grz e ti aspetto al prox post.

Ci sarebbe un quinto punto sui canali di trasmissione, legato alle aspettative, ma qui entrano in merito considerazioni poderose sulle aspettative razionali dei soggetti e soggettini economici, le asimmetrie informative e la effettiva conoscenza dei meccanismi economici. Non avendo personalmente alcun motivo per credere razionale, consapevole e informata, la prevalente parte della gente, credo che siano discorsi che lasciano il tempo che trovano ….

Pensiamo anche all’indotto che si verra’ a creare in Italia per l’expo e a quanto conveniente sara’ per gli stranieri (area dollaro) venire nel ns paese e spendere di piu.

Sembra poco ma non lo e’…e fra una cosa e l’altra mi pare ci siano i presupposti per una ripartenza euro-italiana.

Con il qe a supporto…