Keynes aveva gettato molto più di un sasso nello stagno delle teorie monetarie, e le increspature sull’acqua non accennavano a quietarsi. La funzione di domanda classica, quella quantitativa basata principalmente su reddito e/o transazioni, era ora scossa dalla teoria della domanda speculativa, funzione inversa del tasso di interesse (o meglio, dello scarto fra il tasso di mercato e il ‘tasso normale’ ipotizzato da Keynes) e dalla conseguente ipotesi di preferenza per la liquidità.

Tuttavia avevamo già visto che l’idea di Keynes non era microeconomicamente molto solida (punto 3 all’altezza della immagine postata in questo articolo): aspettative certe e inelastiche al tasso rendevano univoca la scelta di ciascun singolo investitore, onde evitare perdite in conto capitale: o tutto in titoli o tutto in moneta. Solo ipotizzando una certa dispersione di opinioni a livello globale sul livello del tasso normale si riusciva ad ottenere la classica funzione decrescente della macroeconomia.

Fin dalla metà degli anni 40 iniziarono gli studi sulla moneta, nell’ottica di separarne chirurgicamente le varie funzioni.

UNA E TRINA

Separatamente fra loro, William Baumol (1952) e James Tobin (1956) pubblicarono due articoli sulla moneta per transazioni. Andiamo subito al punto: dato che non c’è sincronia tra pagamenti e incassi, allora gli operatori preferiscono tenere della moneta liquida per compensare gli sfasamenti temporali (a cui magari aggiungere altra moneta per scopi precauzionali).

Questa quantità è influenzata non solo dall’importo complessivo di transazioni, dal loro schema temporale e dal reddito, ma anche dalla valutazione di certi costi-opportunità: commissioni di negoziazione delle attività finanziarie e il rischio di perdere una ghiotta occasione di investimento. L’esistenza di queste spese comporta che il risparmiatore-consumatore-investitore si trovi a dover risolvere un problema di minimizzazione dei costi: determinare cioè, in base allo schema temporale di pagamenti-incassi, quella quantità di moneta transattiva che faccia spendere meno commissioni possibili per compravendere titoli e faccia perdere le minori occasioni possibili di guadagno.

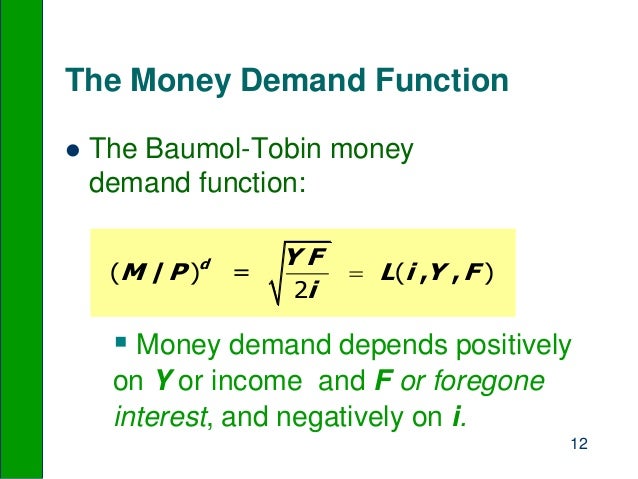

L’equazione

mostra che la domanda di moneta transattiva è funzione diretta delle transazioni T e dei costi di negoziazione F, e inversa del tasso di interesse i.

Il tutto però mediato dall’operatore ‘radice quadrata’: il significato economico è limpido: gli operatori imparano, man mano che le transazioni crescono o il tasso di interesse si riduce, a economizzare e ottimizzare le riserve di moneta (e qui i classici smettono già di gongolare…).

La dipendenza dal tasso e dai costi di negoziazione, rende, sia empiricamente sia concettualmente, difficile distinguere la moneta per transazioni da quella speculativa: la massa monetaria assolve contemporaneamente alle due funzioni e la moneta va intesa come un’attività finanziaria tra le tante esistenti, e la questione della sua domanda va trattata all’interno della nuova teoria delle scelte di portafoglio.

Va bene che la moneta sia lo sterco del demonio, ma qui sfioriamo la blasfemia: una nella sostanza e trina nella manifestazione…è proprio vero che il denaro è un dio moderno.

La storia, lungi dal finire lì, ebbe un seguito. Per decenni gli allievi di Baumol e Tobin discussero acremente a chi spettasse il primato: Baumol pubblicò prima, ma Tobin aveva iniziato a insegnare il modello prima del 1952. Le baruffe accademiche proseguirono, senza la sana satira di un Goldoni ad alleggerirne i toni, finchè i due illustri economisti decisero di pubblicare insieme un articolo dove riconobbero che Maurice Allais sviluppò ancor prima, precisamente nel 1947, il modello.

POLITEISMO FINANZIARIO

Non esistono dubbi invece sulla paternità dello sviluppo della teoria della moneta quale scelta di portafoglio all’interno di strumenti diversificati e non perfettamente sostituibili: Tobin la sviluppò in un articolo di febbraio 1958 sfruttando l’autostrada aperta da Markowitz: la scelta degli investitori può essere delineata con il metodo media-varianza, dove quest’ultima rappresenta efficacemente la dispersione dei tassi (e quindi del guadagno) attorno alla media e diventa pertanto una misura del rischio da assumere.

Tobin mutuò da Markowitz l’idea di un portafoglio efficente che minimizzasse il rischio per ogni livello di guadagno atteso, e vi introdusse la moneta quale attività senza rischio (cioè media e varianza nulle). La distribuzione di probabilità dei guadagni attesi in conto capitale (g, nella terminologia usata) è per ipotesi centrata sullo zero, che significa che la distribuzione di probabilità dei tassi (r) è centrata sul livello atteso (re).

La differenza rispetto a Keynes è lampante: l’inglese riduce tutto alla certezza del livello atteso (il tasso normale), per l’americano invece non esiste una tale certezza, è bensì probabile che il tasso atteso si verifichi veramente, ma non è detto.

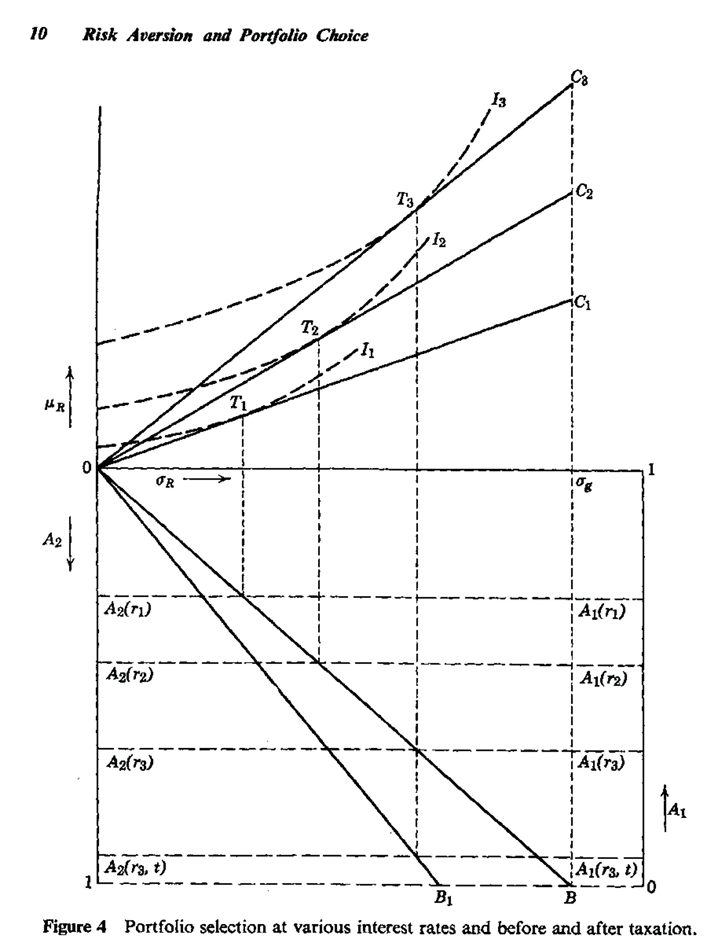

É semplicemente questo il motivo per cui ciascun singolo investitore diversifica il proprio portafoglio e detiene sia moneta sia titoli in quantità mutevoli: l’incertezza. In tale modo Tobin arriva a tracciare le curve della domanda di moneta e titoli che sono diventate famosissime nella letteratura economica :

Dato il livello dei tassi, e la media e varianza del portafoglio titoli, si può determinare esattamente la quantità di moneta A1 e (per differenza) di titoli A2 detenuta da ciascun singolo operatore. Le rette OC nel quadrante alto rappresentano la relazione fra rendimento atteso e rischio complessivo di portafoglio (al crescere del tasso r la retta si alza da OC1 a OC2 e OC3) e l’investitore scelge la coppia media-varianza preferita (T1, T2, T3) in base alle proprie curve di indifferenza (I1, I2, I3). Individuato questo mix, la quantità di moneta A1 e titoli A2 è determinata dalla retta nel quadrante basso (OB oppure OB1, se la varianza dei guadagni ‘g’ diminuisce).

Tobin ha confermato l’ipotesi di Keynes, migliorandone le fondamenta microeconomiche: moneta e tassi si muovono inversamente, ma non è sempre detto che sia così: si possono infatti disegnare curve di indifferenza tali per cui all’aumentare del tasso r il punto di tangenza T cada a sinistra anzichè a destra.

Questo effetto è una ben nota conseguenza nella teoria della scelta e riflette il conflitto fra effetto reddito (diminuisce il valore attuale del mio capitale investito ) e effetto sostituzione (afferro al volo investimenti più remunerativi). In genere si ritiene che l’effetto sostituzione prevalga sull’effetto reddito, ma vedremo che l’opposta direzione di questi due effetti sarà centrale nella New View di politica monetaria che Tobin svilupperà a partire da qui.

ANGOLO IMPERTINENTE: qualcuno se la sente di tracciare queste curve “malandrine” e darne una spiegazione finanziaria coerente?

La moneta, il nostro dio trino e uno, diventa perciò un asset fra i tanti, in un politeismo pagano di sapore romano.[sociallocker].[/sociallocker]

Il modello di Tobin è ancora attualissimo per fare considerazioni di politica economica: per modificare la domanda di titoli da parte del pubblico la Banca Centrale può agire non solo sui tassi e sulle aspettative, ma anche sul rischio riducendolo: ogni riferimento al QE è puramente voluto. Ma lo stesso potrebbe dirsi del Governo che vari una politica fiscale sulle tassazioni dei guadagni.

Più complesso, temo, il discorso sulla ZIRP e NIRP: la politica di tassi zero o negativi unita alla forward guidance aiuta a tenere bassa la varianza della distribuzione dei tassi, ma ho dei dubbi che riesca a tenere bassa la varianza complessiva del portafoglio che resterebbe esposta al rischio di duration tanto più sono bassi i tassi e lunga la scadenza media dei titoli in portafoglio. In questo caso la domanda di moneta crescerà anche in costanza di tasso (nel quadrante basso, la curva trasla da OB1 a OB), confermando l’ipotesi di preferenza per la liquidità keynesiana.

Tobin nel suo articolo presenta una semplice versione con un solo titolo e la moneta, ma il discorso può essere facilmente esteso a più titoli. In caso di più titoli ritroviamo la figura già nota della frontiera efficente del portafoglio markowitziano, ottenuto sfruttando le diverse correlazioni fra titoli.

La combinazione moneta titoli scelta sarà individuata dalla tangenza fra la solita curva di indifferenza e la linea che parte dal tasso risk free della moneta e tange la frontiera.

CREDENTI VS AGNOSTICI

Il modello è bellissimo e è ancora un fondamento della pedagogia universitaria, ma vediamone qualche punto debole. Dipendendo da Markowitz infatti ne eredita i limiti: anche Tobin suppone che le distribuzioni dei guadagni siano completamente descrivibili dai primi due momenti, media e varianza; questo però riduce la classe di distribuzioni ammissibili alla sola normale, come Feldstein evidenziò puntualmente qualche anno più tardi, evirando così l’analisi di Tobin della sua generalità (vd nota 1).

Un altro punto debole fu individuato da Guy Stevens che estese l’analisi uniperiodale di Tobin a due periodi: l’economista di Yale infatti suppose che la distribuzione di probabilità dei tassi fosse stazionaria, indipendente e identicamente distribuita nel tempo, tutte cose che sappiamo essere irreali. Stevens dimostrò che già in una analisi biperiodale il portafoglio efficente tobiano era solo una delle scelte ottimali.

Un altro limite è di tipo “psicologico”: assumere distribuzioni dei guadagni attesi centrate sullo zero significa non avere alcuna ipotesi preferenziale circa il movimento dei tassi di interesse in futuro. In breve il modello sembra ritagliato su operatori non specializzati. A istinto, parlando di investitori specializzati, sembra più consono disegnare distribuzioni di probabilità asimmetriche e centrate su un guadagno atteso positivo.

Anche esulando dai problemi legati all’asimmetria, queste differenti distribuzioni pongono dei problemi di aggregabilità a livello macro.

In ogni caso, le critiche pur precise nell’evidenziarne i limiti, non hanno scalfito la fondatezza teorica del modello: la moneta è un asset finanziario, non un bene reale, e viene scelta all’interno di un portafoglio di attività non perfettamente sostituibili, seppur con criteri molto complessi e mutevoli.

————

(vd nota 1) Mi sembra però corretto rilevare che anche Tobin fosse conscio di questo limite, come è chiaro dall’inciso a pag.12 del suo paper:”Whatever two-parameter family is assumed – uniform, normal or some other – the whole probability distribution is determined as soon as the mean and standard deviation are specified“.