Ormai ogni volta che Mario Draghi apre bocca, cita sempre la frase: “faremo tutto il necessario”. Quasi come se il famoso “whatever it takes” citato nel 2012 avesse un potere taumaturgico sui mercati, una sorta di Valium che possa curare l’ansia da deflazione che ormai colpisce tutta l’Eurozona. E non solo, perché oltre che di deflazione, si parla anche di recessione e comunque di frenata oltre le attese.

Cosa può fare Mario Draghi di così straordinario? Credo sia noto a tutti. Dopo aver portato i tassi ad un livello praticamente pari a “zero”, dopo aver proposto LTRO, TLTRO, acquisti di covered bonds, ABS e magari anche corporate bonds, Draghi ha l’asso da giocare che rappresenta però anche l’ultima carta (o una delle ultime). Il quantitative easing.

Ma siamo sicuri che sia proprio un “bazooka” positivo per l’economia europea, una panacea che può rimettere sui binari della ripresa l’Eurozona, oppure rischia di diventare un’arma a doppio taglio, creando più svantaggi che vantaggi?

Innanzitutto vi illustro un grafico che vi sintetizza la situazione dei tassi e della liquidità in Eurozona.

a) tasso EONIA

b) Euribor 3 mesi

c) Liquidità in eccesso in Eurozona

d) Inflazione stimata in Eurozona

Come vedete il tasso Eonia è negativo. l’Euribor a 3 mesi è vicinissimo allo zero. E allo stesso tempo la liquidità in eccesso in Eurozona è esattamente la metà di quanto dovrebbe essere. Che significa?

Che sul mercato della liquidità non esiste tensione, i tassi sull’interbancario sono a zero proprio perché non ci sono problemi per le banche a far girare la liquidità, e la BCE può permettersi di mantenere una liquidità in eccesso così bassa.

Se ci fosse tensione sul mercato monetario, con un eccesso di liquidità così basso, il tasso Eonia schizzerebbe alle stelle.

E in queste condizioni cosa può servire una “bomba di liquidità”? Esattamente a nulla, se non a gonfiare la liquidità del bilancio BCE e far sparare a Draghi delle pallottole che potrebbero essere usate in altre occasioni.

Le ultime dichiarazioni di Draghi spingono al QE se l’economia non si riprende e se l’inflazione non dovesse riavvinicarsi al 2%.

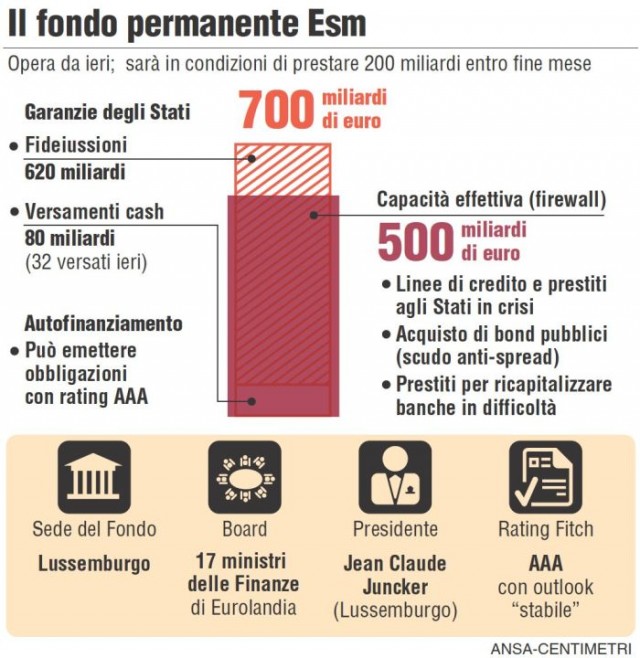

ESM: ciò che è stato deciso un anno fa

Ma non si risolve tutto con la liquidità. Occorrono riforme. Ma non solo a livello “locale” (quindi nelle rispettive nazioni) ma a livello comunitario. Bisogna riscrivere il ruolo della BCE, le regole che guidano l’Unione Europea, dare un senso al fondo ESM trasformandolo in uno strumento di finanziamento per la crescita, creare i presupposti per una vera Unione Fiscale, insomma occorre riscrivere l’Euro, ripartendo dall’inizio.

E se non ci rendiamo conto di questa necessità, allora significa che non abbiamo capito nulla del disastro a cui andiamo incontro. E non pensiate che uscendo dall’Euro si risolva tutto. Questo è un errore madornale. Non uscire ma ricostruire.

Ovviamente secondo la mia modesta opinione.