"sottomettere un nemico senza combattere è prova di suprema abilità"

Xi Jinping ha davanti solo altri 3 anni per cambiare la Cina. La sua campagna anticorruzione ha accelerato drasticamente durante l’ultimo anno fino ad intaccare personaggi dell’attuale establishment. La sua politica estera ha come obiettivo la leadership della Cina nel continente asiatico ed a livello globale attraverso sia investimenti -costruzione di una rete di nuove infrastrutture- sia rinnovate relazioni internazionali. Insomma, le istituzioni cinesi e soprattutto il suo Presidente stanno perseguendo un nuovo risorgimento: il “China Dream“.

Questo fervore nazionale, orientato alla formazione di una forma moderna di imperialismo cinese, mal si combina con l’ipotesi una volontaria e sistematica politica di svalutazione del tasso di cambio tipica di un paese emergente.

Facciamo un passo indietro. I guru della finanza e i commentatori di alto livello non fanno altro che ripetere che l’attuale crisi della Cina si può concludere solo in due modi:

- il crash, vale a dire uno scenario di forte rallentamento / recessione, con il crollo delle attività manufatturiere con ovvi effetti negativi sull’economia mondiale.

- la zombification, un lungo periodo di crescita anemica e moribonda simile a quella che in Giappone ha portato alla “lost decade“.

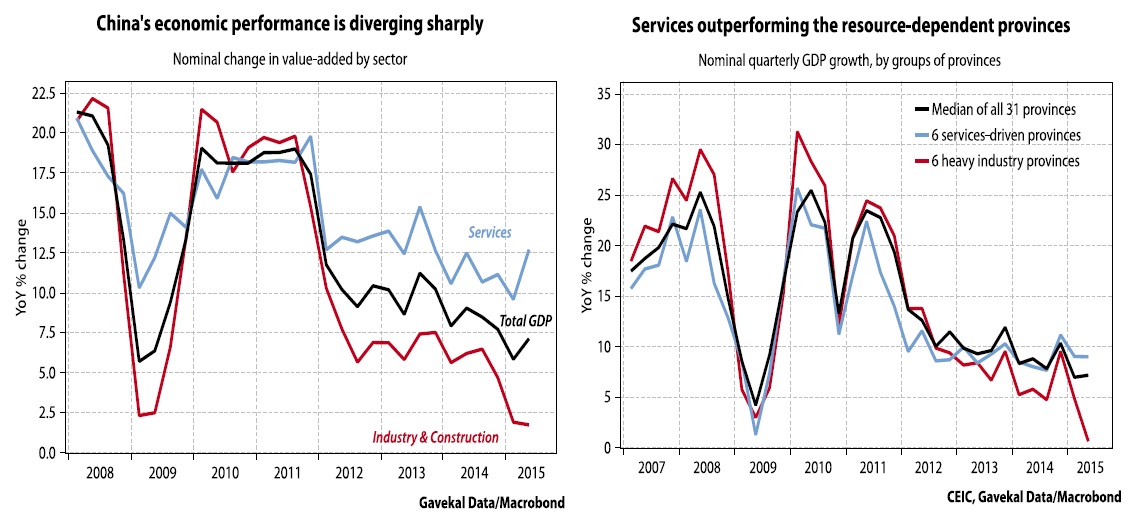

Vi propongo una lettura alternativa: la Cina sta attraversando una fase cruciale della sua multi-decennale trasformazione da economia emergente ad economia sviluppata. Il rallentamento a cui stiamo assitendo è concentrato nei settori industriali, mentre i servizi mostrano addiritura un miglioramento. Stessa rotazione della crescita si osserva nella scomposizione geografica: le province ad alta intensità di industrie pesanti stanno già evidenziando un forte rallentamento economico.

In questo contesto, lo scudiero di Xi Jinping che tiene lo scettro delle riforme economiche, Zhou Xiaochuan, il governatore della PBoC banca centrale cinese, sa benissimo che l’allentamento monetario e lo stimolo fiscale sono dei palliativi, degli strumenti tendenzialmente inefficaci in questo contesto di rotazione strutturale. Egli sa che l’utilizzo eccessivo dello strumento valutario, in un paese che ha il surplus commerciale più grande al mondo, avrebbe effetti negativi nell’obiettivo di ribilanciamento dell’economia interna ed un boomerang formidabile sulla riqualificazione internazionale dello status cinese.

Tornado alla guerra valutaria, io credo che la Cina non abbia iniziato una fase di deprezzamento della valuta. Il mix di politiche economiche domestiche e obiettivi di medio periodo del Third Plenum, mi fanno concludere che il cambio di regime di agosto, interpretato dal mercato come una svalutazione propedeutica ad ulteriori interventi, sia da riternersi un errore di comunicazione della PBoC (nessuna banca centrale ne è indenne, vedi Fed e ECB). Il panico dei mercati che ne è seguito è stato figlio di una serie di concause: l’intervento scomposto della banca centrale ha alimentato scenari particolarmente avversi; la mancanza di trasparenza sull’incidente a Tanjin; il tutto in una fase di rallentamento del commercio internazionale.

Un test fondamentale per questa tesi fuori consenso potrà venire dal meeting ufficiale IMF/Cina atteso a Novembre riguardo alla possibile ammissione dello Yuan nel paniere SDR (Special Drawing Rights) che definisce lo status di moneta di riserva internazionale. Come ho spiegato in precedenza, l’ingresso in questo circolo esclusivo, il gotha delle valute di riserva mondiale, si sposa perfettamente con il China Dream. Xi Jinping e Zhou Xiaochuan dovranno lavorare molto per una decisione immediata del FMI, poichè al prossimo cambio di paniere SDR, previsto per il 2020, non saranno probabilmente gli attori protagonisti del cambiamento.

Due elementi mi fanno pensare che potremmo essere molto vicini all’inclusione, più di quanto non si possa credere:

i) la nuova agenzia degli investimenti proposta dalla Cina, la AIIB, ha visto una grande ed imprevista partecipazione internazionale, anche con il parere contrario degli USA. Ciò ha mostrato l’attitudine e le capacità della Cina nelle campo delle relazioni internazionali;

ii) il summit Xi-Obama di fine settembre è stato un successo al punto da aprire una nuova fase di relazioni bilaterali. Con una ciliegina sulla torta: l’apertura inattesa del presidente del FMI Christine Lagarde.

Azzardo quindi un’ipotesi fuori consenso: un possibile reversal delle aspettative sul renmimbi, passando dai rischi di una svalutazione competitiva ad una potenziale affermazione di una politica dello “strong Yuan”. Le implicazioni sullo scenario economico globale sarebbero sicuramente positive ed inattese, facendo crollare le probabilità di una global recession nel 2016. Al momento regna l’incertezza e gli eventi delle prossime settimane saranno determinanti nella formazione dello scenario economico e dei mercati per il prossimo anno.

Il rischio che si materializzi lo scenario avverso è ancora non trascurabile, e riguarda soprattutto il futuro prossimo dell’economia cinese. Tuttavia è importante tenere in mente una cosa: se rifletti (e scommetti) sulla Cina, pensa in grande e guarda lontano.