Fin dove dovranno spingersi le Banche Centrali con i loro inasprimenti monetari? Qual è il livello “pivot” dei tassi da cui possiamo sentirci in condizione di guardare al futuro con prospettive di stabilizzazione e miglioramento invece di questo stillicidio di svalutazione degli asset, inasprimento delle condizioni, e presa d’atto al rallentatore?

Parlo di “presa d’atto al rallentatore” perché ad inizio anno sentivo dire da altri investitori:

appena i rendimenti arrivano a 2,5%, vedrai come si fionderanno tutti a comprare. sono ritorni che non si vedono da anni. Conviene restare “lunghi” sul mercato, ormai la risalita dei tassi è quasi finita

L’ho sentito di nuovo, e con crescente convinzione, per i rendimenti al 3%, poi per il 3,5% e per il 4%.

LA LOTTA ALL’INFLAZIONE

I rendimenti oggi, in USA come in Italia, hanno superato il 4% su diverse scadenze. Sono abbastanza certo che continuerò a sentire la stessa cantilena e prima o poi in effetti la risalita dei tassi si fermerà. Il risultato però è stato quello di vedere un progressivo ed inesorabile scivolamento dei mercati finanziari, anziché una rapida presa d’atto di un nuovo contesto. altro che “i mercati anticipano la realtà”, qui si aspetta che la Realtà picchi violentemente sul muso per incorporarne un pezzo (alla volta) alle proprie valutazioni.

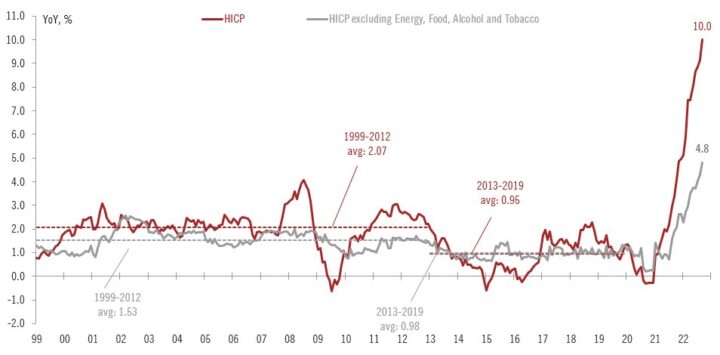

Credo quindi sia importante interrogarsi su quando e dove (nel senso di a quale livello di tassi) questo finalmente accadrà. Perché l‘inflazione dell’area dell’euro ha raggiunto il 10%, ed è la prima volta che arriva a due cifre nella storia dell’euro. Ma soprattutto l’inflazione “core” (ovvero senza le componenti volatili di cibo ed energia) è salita ulteriormente al 4,8% (ancora una volta sopra le aspettative).

In termini di livello di tasso, la faccenda è piuttosto diversa in USA ed in Europa. La Fed, dopo aver traccheggiato a lungo sulla consapevole bugia dell’inflazione transitoria, è poi partita lancia in resta con coraggiosi ed inesorabili inasprimenti monetari che al momento si proiettano con tassi ufficiali che potrebbero facilmente raggiungere la soglia del 4,75% o anche del 5% (oggi sono a 3,25%).

Le attuali aspettative di mercato sull’inflazione vedono un relativamente rapido rientro della stessa a livelli “civili” (area 2,5%), ma chi sembra crederci poco è… la Fed, che non fa che ribadire che la lotta all’inflazione deve proseguire ancora e che l’esperienza degli anni 70 rammenta che non bisogna mollare il colpo -credendo di aver vinto- troppo presto.

“Higher for longer”

I tassi devono arrivare ad un livello più alto di quello attuale e -cosa importante da tenere a mente- restare a livelli elevati per un bel po’. I dati di inflazione, ma anche di disoccupazione e consumi, confermano quello che la fed continua a ripetere e che troppi investitori si rifiutano di voler ascoltare. Evidentemente il detto

“don’t fight the Central Bank”

si pensa valga solo in un senso, quando la Banca Centrale è impegnata a sostenere il mercato. Oggi la Fed dice apertamente che non vede di buon occhio la risalita dei mercati perché genera effetto ricchezza e dunque contribuzioni all’inflazione, ma improvvisamente a questi palesi avvisi molti preferiscono tapparsi le orecchie per non sentire.

In Europa il punto del dolore sui tassi è certamente più basso: il ciclo economico è molto meno brillante di quello americano. Tuttavia il problema europeo, sul fronte inflazione, sta nel costo delle importazioni e pertanto i rialzi dei tassi hanno solo lo scopo di difendere l’€ dagli effetti di un cambio sempre più penalizzante contro $. Più la Fed andrà in alto, e più la BCE dovrà tentare di avvicinarsi, pena importare ancora più inflazione. In quest’ottica un intervento della BCE più incisivo e tempestivo già ad inizio anno avrebbe giovato, ma l’introduzione di uno strumento anti-spread è andata eccessivamente per le lunghe, costringendo la BCE a sprecare inutilmente tempo nel timore di materializzare una pericolosa frammentazione.

LA CRISI ENERGETICA

Su tutto questo si innesta la crisi energetica che è stata il presupposto di una guerra che ha contribuito a aggravare le carenze di beni e della stessa energia.

I prezzi elevati dei mercati energetici alimentano l’inflazione e danneggiano i consumatori. Serve certamente un piano per ridurre i prezzi, ma queste misure richiedono tempo e sono politicamente difficili. In maniera più sbrigativa diversi paesi stano implementando misure basate sul concetto di tetto massimo ai prezzi.

La maggior parte degli economisti ritiene che la limitazione dei prezzi peggiori la scarsità. Al prezzo massimo, la domanda supererà l’offerta. Fissare tetti ai prezzi storicamente si ritorce contro: sono svariati gli esempi nei paesi con lunga esperienza di inflazione.

Nel caso del gas, le proposte di price cap sono di due tipi:

- limite di prezzo imposto ai produttori di gas extra-UE

- limite di prezzo sui mercati del gas interni all’UE.

Un massimale di prezzo mirato su un singolo produttore facendo leva sul monopsonio della domanda dell’UE, come la Russia, può avere senso. Tuttavia, con la diminuzione fino all’azzeramento delle forniture russe, quest’idea ha perso rilevanza e la fissazione di un tetto ai prezzi degli altri fornitori (che a quel punto potrebbero riorientare le spedizioni altrove) è ovviamente meno attraente, sia politicamente che dal punto di vista della praticabilità economica.

Resta allora l’ipotesi della limitazione dei prezzi sui mercati interni del gas. Coprendo la differenza fra prezzo massimo imposto e prezzo di mercato (altrimenti, dicevamo prima i fornitori non consegnerebbero il gas) con risorse pubbliche. Il sussidio può avere un senso, se permette di ridurre l’inflazione e lo stress economico. Ma comporta dei problemi.

Il problema principale, ancorché non l’unico, è che i sussidi scoraggiano il risparmio energetico, mantenendo alta la domanda. In questo modo gli importatori di gas europei avranno continuamente bisogno di sussidi, mettendo in contrasto le politiche fiscali con quelle monetarie, impegnate a ridurre le erogazioni di liquidità per contrastare l’inflazione.

REGNO UNITO AD OROLOGERIA

La sterlina crolla sui mercati dei cambi e in poche ore i titoli di Stato inglesi scivolano violentemente di prezzo. Motivo? Il nuovo governo Truss, affamato di consensi, ha “semplicemente” annunciato un “mini” (aehm) programma di taglio di tasse finanziato con ulteriore debito (per un valore di 45 mld di sterline, alla faccia del “mini”)

Per gli investitori annunciare massicci programmi di taglio di tasse in una fase come quella attuale, con inflazione a doppia cifra, mina la credibilità del Paese che realizza la manovra. Oltretutto pensare di fissare un tetto al prezzo del gas, lasciando tutto l’extra prezzo sulle spalle del bilancio pubblico implica un impegno di dimensione indeterminata e indeterminabile a priori.

I fondi pensione, che avevano negli anni comprato in leva massicce quantità di titoli di Stato di Sua Maestà (non di nascosto, intendiamoci, ma con grande approvazione e soddisfazione di tutti: i sottoscrittori per i rendimenti che ottenevano, e il governo per la facoltà di emettere enormi quantità di titoli e avere sempre un sottoscrittore), si son ritrovati a dover vendere in fretta le loro posizioni. Nessun tema di solvibilità, ma un caso da manuale di gorgo da liquidità che avrebbe potuto portare all’insolvenza.

In breve si è visto un corto circuito fra budget fiscale, avvitamento dei GILT (titoli di Stato inglesi) e intervento di emergenza della Bank of England

Questo episodio ci suggerisce due importanti riflessioni:

- è improbabile che non esistano altri sistemi pensionistici in leva su titoli di Stato.. Pertanto anche altrove un qualsiasi episodio che dia uno spin alla volatilità sui prezzi di asset “risk-free” potrebbe detonare ulteriori guai. (ad esempio negli USA il Wall Street Journal denuncia che…)

- Tra politiche monetarie stringenti e governi accomodanti, sono le Banche Centrali a dover cambiare rotta quando questa discrepanza produce un rischio di “strappo”

Ma mentre la prima osservazione è una eventualità (ancorché, se dovesse manifestarsi, potrebbe avere rilevante impatto), la seconda è una indicazione di quale sia la struttura istituzionale in questa fase storica: la politica monetaria ha implementazioni più rapide e la politica fiscale pare sempre più guidata solo dalla carota del consenso. In UE la crisi energetica genera la necessità di stimoli ed aiuti fiscali in maniera analoga. Se queste due anime arriveranno ad ostacolarsi a vicenda in modo netto (e come potrebbe non accadere?) la conclusione possibile è una sola: la battaglia contro l’inflazione va riconsiderata più lunga e accidentata, perché si arricchirà di una (inevitabile?) serie di “start and stop”. E facendosi più lunga nel tempo, il traguardo (livello di arrivo) dei tassi diventa mobile e potrebbe dover essere spostato più avanti e più in alto per riuscire a “sterilizzare” gli effetti di una inflazione che per più tempo avrà modo di perpetrare danni all’economia.

Semplicemente Eccellente. Faro obbiettivo e oggettivo ed esaustivo di eventi economici ecc. a differenza dei falsi pennivendoli dei giornali italiani. Con stima e rispetto Gianfranco Pellegrino.

Gianfranco, quante lusinghe. Cerco solo di unire equilibrio con onestà intellettuale e miscelare il tutto con la lunga (ahimé) esperienza sui mercati. Ricette semplici come queste spesso possono bastare per un buon risultato.

Grazie soprattutto di aver scelto di mettere il commento qui: ormai la prassi è commentare sui social, disperdendo la continuità di una “conversazione” che resterebbe più ordinata e coerente se fatta sotto l’articolo come Lei ha scelto di fare.