È mia intenzione qui far prendere un po’ il fiato ai miei 80 lettori (cit.) dall’impegno su Keynes, e in questo e nel prossimo articolo accompagnarli su due temi collegati: un modello (quello neoclassico) della funzione degli investimenti e la Secular Stagnation. Finito questo compito ritorneremo a Keynes per tirare le somme e vedere cosa si può dire sulla funzione del consumo, sull’ipotesi di inelasticità degli investimenti, sulla teoria di preferenza per la liquidità, sulla disoccupazione keynesiana e salari e prezzi e infine sulla sostenibilità delle politiche keynesiane. Un impegno impari.

Oggi vedremo il modello degli investimenti e parleremo di A.Hansen e le teorie stagnazioniste, ma il bocòn del prete sarà la prossima volta con un articolo su Larry Summers che risuscita la mummia.

Gli investimenti sono composti dagli investimenti fissi produttivi (macchine, attrezzature ecc), investimenti fissi residenziali (case ad uso residenziale di nuova costruzione) e dalla variazione delle scorte. Qui tuttavia mi concentro sui primi.

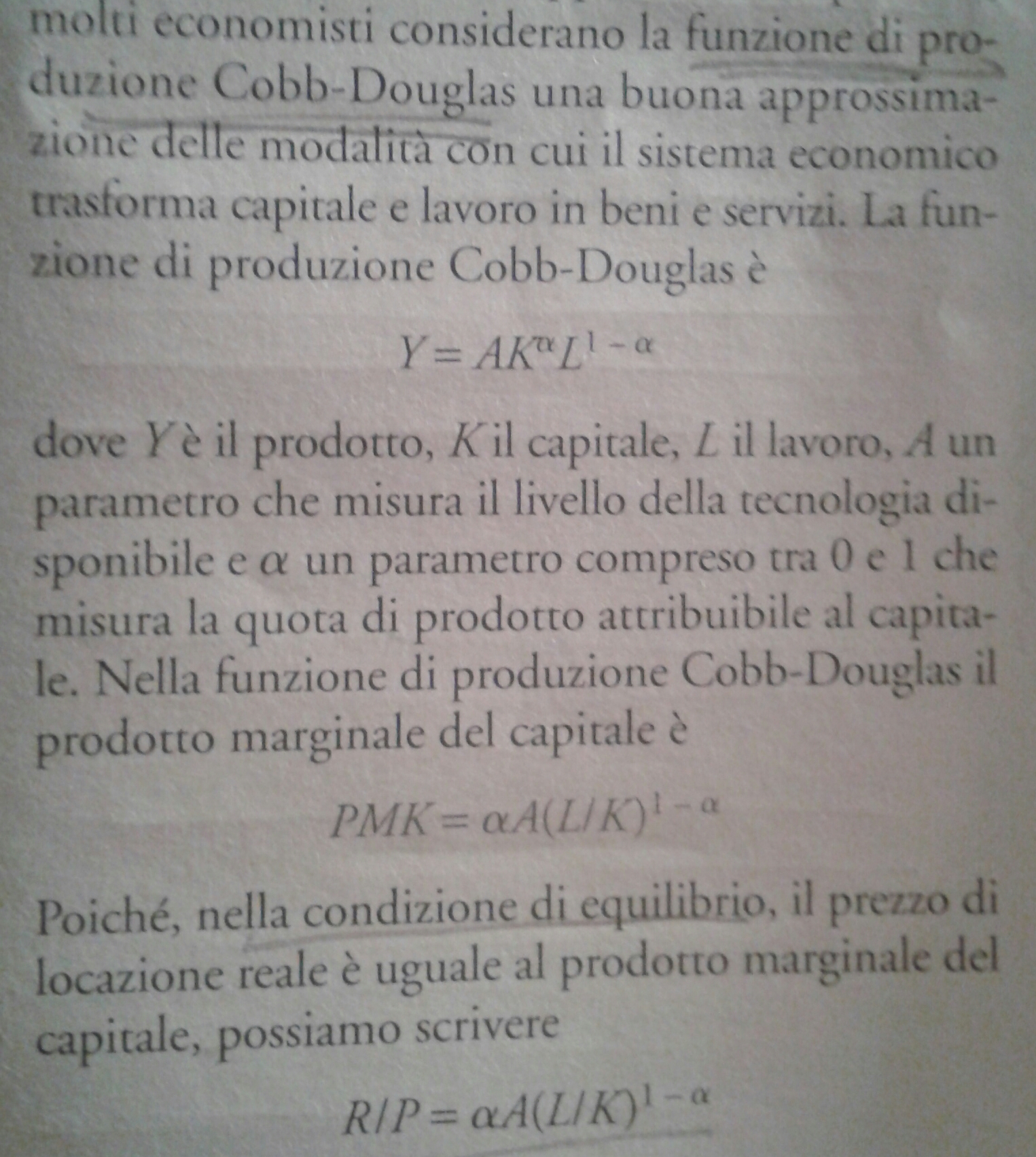

Gli investimenti fissi produttivi rappresentano la parte più rilevante degli investimenti complessivi, e il modello più usato per determinarne le variabili esplicative è il modello neoclassico degli investimenti. Non mi dilungo nella matematica bensì nei concetti: ogni azienda nel valutare se aumentare il proprio stock di capitale valuterà il profitto atteso che verrà dall’utilizzo di una unità supplementare di capitale, quindi dalla differenza fra i ricavi presumibili e il costo di acquisto/locazione/produzione.

Tutte le variabili saranno espresse in termini reali, cioè in rapporto al livello generale dei prezzi P. I ricavi reali attesi saranno perciò determinati dalla produttività marginale del capitale, cioè dall’incremento di reddito che ogni ulteriore unità di capitale porta con sè (a sua volta la produttività marginale del capitale, PMK, è la derivata prima della funzione di produzione, qui si assumerà sia del tipo Cobb-Douglas).

La PMK sarà quindi funzione diretta del livello della tecnologia disponibile, e del rapporto fra stock di lavoro e di capitale, il tutto condito dal parametro che misura la sensibilità del reddito al capitale.

Il costo reale del capitale dipende invece dal prezzo reale del capitale Pk/P (più costa il capitale Pk o minore è l’inflazione, maggiore è il costo) e dal tasso di interesse (tanto che si tratti del tasso pagato per finanziarne l’acquisto/produzione, quanto nel caso del costo-opportunità di rinunciare a investire la liquidità aziendale utilizzata). Altro fattore determinante i costi è l’obsolescenza del capitale, misurata dal suo ammortamento (lettera greca “delta”), che ne comporta la sostituzione.

Nella funzione di investimento complessiva che riporto sotto non è considerata la tassazione: però sia le imposte dirette che le agevolazioni fiscali agli investimenti impattano sulla funzione: un aumento delle prime influenza in senso negativo perchè la fiscalità impone un peso tributario all’impresa anche qualora il profitto sia nullo, le seconde positivamente perchè diminuisce il prezzo reale del capitale.

La relazione è la seguente:

Fintanto che esiste un profitto positivo c’è convenienza a acquisire ulteriore capitale, perciò il punto di saturazione, o di “stato stazionario”, è quando i profitti si annulleranno e non vi sarà ulteriore incentivo a investire salvo rinnovare gli impianti obsolescenti.

Qualunque evento che faccia aumentare PMK (per esempio una innovazione tecnologica) fa aumentare la redditività attesa e fa spostare a destra la curva degli investimenti

Questa relazione, pur preservando la relazione inversa con il tasso di interesse, ci mostra molto meglio di quella classica e quella della successiva tradizione keynesiana il ruolo cruciale che le attese hanno sugli investimenti: produttività e quindi ricavi attesi, tassi di interesse e livello dei prezzi tanto attuali quanto attesi e non ultima la stance fiscale/tributaria attesa su redditi di impresa e agevolazioni fiscali.

Un prossimo articolo riguarderà alcuni dettagli della funzione di investimento in Keynes. Qui mi limito a dire che, per quanto Keynes considerò importanti le aspettative, tuttavia le giudicava molto instabili e mutevoli e preferì considerarle esogene (cioè determinate fuori del modello e già conosciute con esatta precisione a priori, una specie di resurrezione del set di informazioni perfette e complete).

Una interessante divagazione sul tema è l’introduzione del vincolo di bilancio e di indebitamento già noto dalla teoria di Fisher: nel chiedere fondi sui mercati dei capitali le imprese sono spesso valutate sui profitti attuali (e, aggiungiamolo pure, su patrimonio e garanzie attuali) piuttosto che sui profitti attesi: spesso questo si traduce nella impossibilità o difficoltà di far fronte finanziariamente a tutti i progetti di investimento considerati redditizi, quindi la sua spesa per investimenti è da un lato spinta dai profitti futuri e (eventualmente) limitata da quelli attuali.

Se ci troviamo inoltre in una fase di stagnazione o peggio di contrazione dell’economia, allora concludiamo che anche le condizioni generali esterne dell’economia influenzano negativamente la concedibilità di credito e l’accumulazione di capitale perchè diminuiscono i profitti e il cash flow attuale. Se poi ci aggiungiamo ratings prociclici e vincoli alla concedibilità di credito….

Le preoccupazioni per una crescita nulla, declinante o effimera hanno sempre alimentato i dibattiti fra economisti, che hanno dato al tema un nome impegnativo: stagnazione secolare, termine coniato in seguito alla profezia fatta da A.Hansen al Presidential Address del 1938.

Avevamo già visto, in merito alla teoria classica e quella di Schumpeter, alcune idee in merito agli sviluppi del capitalismo: rispettivamente uno stato stazionario di lungo periodo, piuttosto che una trasformazione irreversibile e profonda che ne avrebbe snaturato le caratteristiche.

Hansen si preoccupava delle tendenze di lungo periodo dell’economia, e da buon neofita keynesiano si concentrò sui fattori che nel lungo periodo determinano gli investimenti, prescindendo da temporanee fluttuazioni cicliche.

Hansen ne indicò tre:

1) la crescita demografica

2) l’introduzione di innovazioni tecnologiche

3) l’espansione territoriale della economia capitalistica.

Il fattore tecnologico e innovativo si spiega da sè, e in questo Hansen e altri che a partire dagli anni 60 svilupparono modelli di crescita (Solow, Hicks, Pasinetti, li vedremo in futuro) erano tutti debitori alle intuizioni di Schumpeter e la sua distruzione creativa.

Per capire come la crescita demografica possa influenzare la crescita economica è sufficiente pensare ad una popolazione stazionaria, con bisogni immutati nel tempo: presto o tardi si arriverebbe ad una situazione di saturazione del capitale, ovverosia in cui la domanda non assorbe più una ulteriore espansione della produzione.

La crescita si arresterebbe, o languirebbe, e gli unici investimenti possibili sarebbero quelli di sostituzione. Va sottolineata comunque l’ipotesi, fortissima, fatta: infatti, come il Napoleoni giustamente osserva, anche una popolazione stabile potrebbe avere bisogni diversi con il passare del tempo, dell’avanzare dell’età e quindi tali da richedere cambiamenti nello stock di capitale.

Riferendosi al terzo punto, Hansen nel suo discorso originale si riferiva al raggiungimento da parte dell’economia USA dei limiti territoriali nel NordAmerica, dovuta alla corsa nel Klondike (alla Paperon dè Paperoni) e all’espansione in Alaska, senza considerare l’espansione in economie sottosviluppate. Oggi potremmo declinare questa versione riferendoci allo sviluppo delle economie emergenti, e anche all’apertura, per quanto cauta, delle economie dell’ex blocco comunista alle forme di mercato capitalista, aperture che rendono in apparenza attualmente anacronistico il terzo punto.

La tesi di Hansen è che i tre fattori citati stessero, nel 1938, già fortemente indebolendosi e questo proprio nel momento in cui le economie avanzate presentano tassi di risparmio maggiori a cui servirebbero investimenti privati in quantità adeguata per riassorbirli.

Per questo la ricetta da seguire era indicata nelle politiche di spesa pubblica, come già descritto, benchè lo stesso Hansen si mostrasse scettico che tanto la politica fiscale quanto quella monetaria potessero avere effetti duraturi. E d’altra parte crescenti preoccupazioni sulla efficacia e sostenibilità di tali politiche pubbliche della domanda emergevano fin dai suoi scritti.

Il punto centrale del pensiero di Hansen appoggia su quello del ciclo economico keynesiano così come già esposto , e Hansen infatti ribattè alle tante critiche ricevute sottolinenando che il suo pensiero era in linea con l’emergente dominio teorico keynesiano di un (dis)equilibrio caratterizzato da alta disoccupazione.

Il sistema economico viaggerebbe al di sotto delle sue possibilità, con una crescita lenta, stagnante: è perciò una idea diversa da quella di stato stazionario classico. Si noti che i teorici del ristagno non affermarono mai che il progresso tecnologico si fosse arrestato o non ci fossero più scoperte: l’accento era, in linea con l’approccio della “tradizione” keynesiana, sul fatto che le prevalenti strutture economiche oligo e monopolistiche avevano tutto l’interesse a ritardare lo sfruttamento delle innovazioni tecniche e la loro utilizzazione nel processo produttivo. L’idea è la seguente: converrebbe loro amortizzare completamente gli impianti in essere, contando sull’assenza di una concorrenza “perfetta” sui prezzi, piuttosto che subire una perdita secca dalla loro sostituzione prima della completa obsolescenza. Sottolineo che è una concezione che risente tantissimo di una economia ancora del “carbone e acciaio” piuttosto che dei servizi.

In merito al progresso tecnologico Hansen però sosteneva anche altro: che cioè le innovazioni, rendendo man mano i processi produttivi più efficenti e efficaci, rendessero sempre meno necessari ulteriori investimenti per ottenere maggiore efficenza. É un concetto vicino a quello di frontiera tecnologica ma non identico, e alcuni fra cui Timothy Taylor ne traggono spunti per paragonarlo allo sviluppo delle ICT.

La teoria di Hansen subì tuttavia una sorte ingloriosa: la forte spesa pubblica degli anni della guerra, il baby boom registrato negli anni 50, e la crescita, sotterranea ma fecondissima, degli investimenti in Ricerca e Sviluppo (R&;S, come riportati in uno studio del 2012 di Alexander Field citato in T.Taylor, op.cit) fecero presto dimenticare le cassandrate di Hansen.

L’altro giorno, su un suo articolo ho letto la frase a seguire, relativa ai presunti effetti

inflazionistici legati al deficit-spending, se ben ricordo. Oggi, però, non lo trovo più, probabilmente scavalcato da quelli più recenti. Le dispiace se vado off-topic e pubblico qui il mio commento? Se lo è troppo (off-topic) cestini pure.

——————————————————————————————————–

Lei sostiene: “”Tuttavia, strozzature settoriali e rigidità dei fattori hanno distrutto tale ipotesi, rendendo necessario riconsiderare il fenomeno inflazionistico collaterale alla spesa pubblica””.

Questa, però, è solo la sua onorevole opinione, quella di un liberista. Correttamente, bisogna che lei lo scriva a margine della sua affermazione. Non mi sembra del tutto lecito passare dalla descrizione “scolastica” di Keynes a opinioni apodittiche riconducibili a una precisa scuola di pensiero (quella liberista), essa sì fatta clamorosamente a pezzi.

Un’anima candida potrebbe pensare che queste opinioni abbiano un valore per qualche verso ‘oggettivo’, ma non è così per fortuna.

Oppure bisogna che questa sua tesi la dettagli un po’, soprattutto perché non è affatto pacifica. Ellen Brown, giusto qualche giorno fa, scriveva:

“””Aggiungere soldi all’economia fa salire i prezzi solo quando la domanda si satura e la produzione raggiunge la sua ‘piena capacità’ – ma siamo veramente molto lontani dalla ‘piena capacità’.

Prima di quel momento sarà l’aumento stesso della ‘domanda’ a far aumentare l’‘offerta’. [A fronte dell’aumento della domanda] i produttori creeranno più beni e servizi, la

domanda e l’offerta, conseguentemente, cresceranno insieme permettendo ai prezzi di restare stabili.

Negli Stati Uniti l’output-gap – la differenza tra la produzione effettiva e quella potenziale –

raggiunge circa 1.000 miliardi di dollari l’anno. Questo significa che l’offerta di moneta potrebbe aumentare di almeno 1.000 miliardi l’anno senza che i prezzi aumentino”””.

Un’opinione anche questa. Come la sua del resto, ma più fondata, mi pare. L’eventuale

effetto inflazionistico legato alle sue misteriose rigidità & strozzature – pensare di questi tempi alla “piena capacità produttiva” fa un po’ specie – potrebbe in ogni caso essere combattuto facendo ricorso alla semplice leva fiscale, mi pare (visto che il deficit-spending non consente le sterilizzazioni tipiche dei QE).

Buonasera sig.Franco è un piacere ritrovarla.

Ho letto con attenzione quanto cita dell’articolo di Brown e non noto discrepanze rispetto a quanto scrivo circa la piena capacità quale “punto di svolta” per le politiche a diventare inflazionistiche.

La figura che ho postato nell’articolo (glielo linko qui) è chiara in merito: se la piena capacità si raggiunge solo all’approssimarsi del reddito di piena occupazione, allora solo in quel momento ogni politica che sposta la curva AD di domanda aggregata incontrerà la AS offerta aggregata su un punto corrispondente ad un livello dei prezzi maggiore.

Questa è pura teoria keynesiana.

Se il suo dubbio riguarda invece la critica sulla AS, e cioè che sia piatta fino alla piena occupazione/piena capacità e solo dopo crescente, la devo contraddire: non è una “mia” opinione e neppure liberista.

Basta aprire un qualsiasi manuale di macroeconomia al capitolo Sintesi Neoclassica modello ISLM (che certo non si può definire liberista) per trovare accurate spiegazioni e derivazioni matematiche microfondate che ne giustificano il classico andamento crescente.

Qui manca lo spazio per riportare i passaggi matematici ma se lo desidera ne posso fare un veloce e agile articolo.

Il “nodo di svolta” fra l’approccio keynesiano e quello della Sintesi e di altri modelli (anche quello monetarista) è che Keynes assumeva COSTANTE la produttività marginale dei fattori, mentre gli altri la considerano decrescente, una posizione che ci tengo a precisare non vuol necessariamente dire che si sta assumendo mercati in concorrenza perfetta.

Rimango a disposizione er ogni chiarimento ulteriore. Saluti.

Lei non è tenuto a rispondermi ma, se lo fa, bisogna che lo faccia sul serio. Non sono le affermazioni di Ellen Brown che contrastano con la teoria keynesiana, ma questa sua affermazione:

“”” … tuttavia, strozzature settoriali e rigidità dei fattori hanno DISTRUTTO tale ipotesi, rendendo necessario riconsiderare il fenomeno inflazionistico collaterale alla spesa pubblica”””.

A supporto della sua opinione lei produce un diagramma AD-AS tratto dalla teoria neoclassica (lo aveva già scritto prima, sa?) che contrasta con quella keynesiana. Per la verità, lo si sapeva da quasi un secolo.

Non si sprechi, comunque, a produrre altre equazioni o altri diagrammi: chi vuole, senza andare troppo lontano, può semplicemente cliccare su wikipedia alle voci Modello AD-AS e Modello IS-LM per trovare tutti i diagrammi e le equazioni di questo mondo. Spiegati anche abbastanza bene, visti i fini di quel tipo di comunicazione.

Resta la sua apodittica affermazione. Quando faccio riferimento al liberismo (ogni tanto è lei stesso che ce lo ricorda) è perché, quando lei esprime le sue personali osservazioni, lo fa da quel punto di vista. Giusto? Quando parlo con lei parlo con un liberista.

Bene, a questo punto non le resta che provare la sua affermazione. Con dati e passaggi logici, se possibile, altrimenti lasci stare. Scopo di questa sua mission, mi pare, sia quello di farsi capire da tutti.

Detto questo, resterebbe da fare un lungo discorso sull’inflazione e sulla deflazione. Ovvero a chi conviene la prima e a chi la seconda. Se Hitler, ad esempio, arrivò dopo un periodo di iper-inflazione (finì nel 1924, mi pare) o dopo uno periodo di deflazione (1933).

Resterebbe anche da chiarire, con riferimento all’esempio che ha fatto “sui paesi che hanno produzioni ‘low tech’ e che quindi sono esposti alla concorrenza dei paesi ‘low cost’”, gli aspetti relativi alla valuta e al tasso di cambio mentre, sulle aziende “decotte”, in un’altra occasione le parlerò della vecchia EGAM. A quei tempi lei era ancora giovanissimo. Chissà, magari ci sono un paio di cose interessanti che potrei dirle.

Sulla Cina, e qui chiudo, credo che questo paese non sia esattamente al centro dei suoi pensieri (ha visto come sono diventato diplomatico?), altrimenti non si sarebbe espresso in quel modo. La pianto di abusare della sua pazienza. Buona Domenica.

D ensieri:

1) Sì, sarebbe cosa buona e giusta inserire considerazioni sui regimi di cambio nell’esempio che ho fatto sulla “deficienza di capacità produttiva”. Se non l’ho fatto è perché mi interessava l’esempio in sé e non una esposizione della odierna situazione macroeconomica.

Chiunque se vuole può intervenire e, senza polemiche sterili, aggiungere i completamenti che ritenga opportuni.

2) non mi è più chiaro in che senso non le sia chiara la “mia” considerazione sulla “distruzione” (preferisce “superamento”?) della ipotesi di elasticità infinita della AS keynesiana. Tanto i tipi della Sintesi, quanto i Monetaristi, affermano che la AS sia correlata positivamente ai prezzi e spiegano come e perché, e tutto si basa sulla differenza fra le due ipotesi alla base: produttività marginale costante o decrescente. La spiegazione a differenza della teoria di Keynes è invece microeconomicamente fondata e ritengo di non azzardare se dico che ormai è accettata da tutti (quasi…).

Posso aggiungerle che la produttivita marginale costante sia possibile solo in caso di fattori produttivi perfetti sostituti (la teoria non è mia ma di Joan Robinsin).

Senta figliolo, salto a pié pari una lunga serie di osservazioni (dialogo fra sordi?) e, per farla breve, prendo atto che lei (intendo dire le teorie in cui crede), contrariamente alla teoria keynesiana, sostiene che il ‘deficit spending’ effettuato in una generica economia, anche quando questa non ha raggiunto la sua piena ‘capacità produttiva’, genera SEMPRE E COMUNQUE una spinta inflazionistica. Giusto? Rimando alla sua affermazione che ho più volte sottolineato (sul fatto che sia largamente accettata da tutti, poi … accettata da chi, ma faccia il favore!).

Non ha risposto, invece, alle altre due altre questioni che le ho posto (in questo modo risponderebbe anche alla domanda precedente). Ovvero: perché l’inflazione è per lei comunque un

fatto negativo – a prescindere, avrebbe detto Totò – ed infine chi è che si avvantaggia dell’inflazione e chi del fenomeno contrario. Non sono questioni off topic, a leggere bene quello che lei ha scritto, ma un complemento indispensabile per capire.

Premesso che nessuna teoria è valida se non è in grado di passare l’esame delle evidenze empiriche (questo sì che è un principio largamente diffuso), PERCHE’ NEGLI USA E IN GIAPPONE, tanto

per fare un esempio immediato e banale, NON C’E’ L’INFLAZIONE CHE LEI, invece, ESPRESSAMENTE PREVEDE, conseguenza degli imponenti stimoli economici che sono stati attuati?

Forse perché queste teorie (deficit spending = inflazione) sono una grande … omissis? Forse perché fra ‘deficit spending’ e ’inflazione’ c’è di mezzo il mare? Forse perché … etc.

Guardi, si tenga pure la sua Maastricht, io spero in qualcosa di meglio per i miei nipoti.

Non interverrò più. Per la felicità mia e degli altri 79 lettori le chiederei, però, un articolo espresso sui punti che ho sollevato, al quale poter rispondere in modo compiuto, senza doversi

rincorrere sul web. In ogni caso le do un bell’arrivederci a quando parlerà della teoria monetarista. Non vedo l’ora. Olé!

Parlando su un altro articolo, mi è sfuggito quello su cui sto commentando. Perbacco! L’horror show avrà mai fine, Sig. Beneathsurface? E’ vero, però, che anch’io potrei togliermi dalle scatole. Ci penserò. Buona sera.

Questa è una replica che trovo soddisfacente, anche perchè svela che il problema non è capire perchè le teorie successive a Keynes abbiano abbandonato l’ipotesi di produttività marginale costante, bensì tirarmi sull’esempio della attuale disinflazione in atto nelle maggiori economie.

Potrei malignamente ribaltare l’obiezione chiedendo a lei di spiegare perchè le imponenti misure di domanda aggregata hanno partorito due topolini di crescita, e senza crescita si sa manca un elemento chiave per aspettarsi inflazione. Ma darebbe l’impressione dello scaricabarile.

Tra parentesi, vorrei che mi evidenziasse dove avrei mai detto che l’inflazione è cosa negativa: io rispondo di quanto scrivo, non di quello che lei vuole leggervi.

Le due situazioni che cita sono diversissime. Il Giappone arriva da una crisi ventennale che dal mio punto di vista ha molti caratteri correlabili alla debt-deflation fisheriana: uno shock patrimoniale, causato da eccesso di domanda, che si è pesantemente riverberato sull’offerta (credit crunch, deleveraging, smaltimento delle rimanenze, decelerazione di nuovi cantieri ecc), il tutto in concomitanza con l’ invecchiamento della popolazione, la mancata apertura all’immigrazione, la crescita di Cina, Taiwan, Corea, Singapore su molti mercati e prodotti in cui i giapponesi non sono riusciti o a mantenere le loro quote o a entrare come i loro principali e più economici competitors.

Per gli USA il dubbio è addirittura il perchè della assenza di deflazione post crac Lehman (c.d. “missing deflation puzzle”).

Una rondine non fa primavera, e poco mi interessa che il tasso di disoccupazione sia al 5% se una significativa parte di tale riduzione è dovuta al calo della forza lavoro causa disillusione, che una significativa parte sia composta da lavoratori involontariamente part time, stagionali o a tempo determinato e che la distribuzione dell’occupazione fra i settori veda privilegiare quelli finanziari, assicurativi, tecnologici, ITC, e sfavorire quelli labour intensive, lowskill, lowtech e low value added.

Potrei aggiungere che anche la sempre più ineguale distribuzione dei redditi, oltre che della ricchezza, ha un effetto sempre più forte sul sistema economico (ne parlo nel prossimo articolo su Summers).

Anche se presumibilmente sono nuovamente cambiati i valori dei parametri della curva di Phillips, come a fine anni ’60, tuttavia molti ritengono ancora che tanto concettualmente quanto empiricamente (con le dovute precauzioni) la relazione sia utile e questo spieghi l’assenza di spinte ai prezzi.

u tutto poi si è abbattuta da due anni lo shock dei prezzi delle commodities.

Infine non mi sembra che, quantomeno per gli USA, il governo federale abbia spimto sull’acceleratore della politica fiscale, anzi mi sembra che al contrario abbia chiesto agli Stati di rispettare i vincoli di bilancio e budget. Anche Yellen in un discorso di maggio, tenuto sulla east coast, riportato dalla BIS se ne “duoleva”.

Il Giappone poi non ha ultimamente brillato per politiche fiscali espansive, l’aumento dell’iva ne è esempio, ed era lungamente atteso, cosa che ha creato un duplice effetto contrario: i consumatori hanno manifestato intenzione di contrarre i propri consumi futuri, e le imprese hanno reagito senza aumentare i prezzi all’aumentata domanda attuale pur di non perdere quote di mercato contro competitor su prodotti complementari e sostituibili.

Tutto quanto ho detto è difficilmente inseribile in un modello come quello ISLM e ADAS che ci spiegano alle università, perchè soffriamo di insegnamenti fermi agli anni sessanta e la microfondazione dei modelli è cosa poco discussa e rimarcata.

Per questo motivo mi è impossibile rispondere affermativamente o meno alla sua domanda se io creda SEMPRE E COMUNQUE che politiche della domanda provochino inflazione.

Troppe variabili non sono contemplate nella domanda.

Spero di averle risposto adeguatamente. Saluti.