Forse dovrei scrivere sulla ECB, sulla apertura ad un possibile Quantitative Easing da parte di Draghi e sul progressivo consenso di mercato creatosi attorno ad esso. Forse dovrei concentrarmi sulle varie opzioni delle €-QE, sugli effetti sui mercati obbligazionari per asset class e sulle valute. Confesso però che la dialettica sulla politica monetaria europea è diventata una telenovela e si sta rivelando poco interessante. Invece il dibattito sulla Federal Reserve ha uno spessore notevole e quindi merita una particolare attenzione poichè probabilmente condizionerà i mercati finanziari nei prossimi mesi.

Partiamo dalla strategia di comunicazione: dalle ultime Minutes del Federal Open Market Committee (FOMC), il resoconto del meeting di politica monetaria della Fed, si evince che il messaggio proveniente dallo Statement del meeting di marzo e dalla successiva sessione di Q&A del Chair Yellen, sono stati interpretati dal mercato in maniera eccessivamente aggressiva. Di fatto tali Minutes hanno costretto gli osservatori economici e gli operatori di mercato a rivedere le aspettative per i prossimi anni sui tassi a breve USA, modificando quindi i prezzi del mercato monetario ed i tassi a lunga sul mercato obbligazionario.

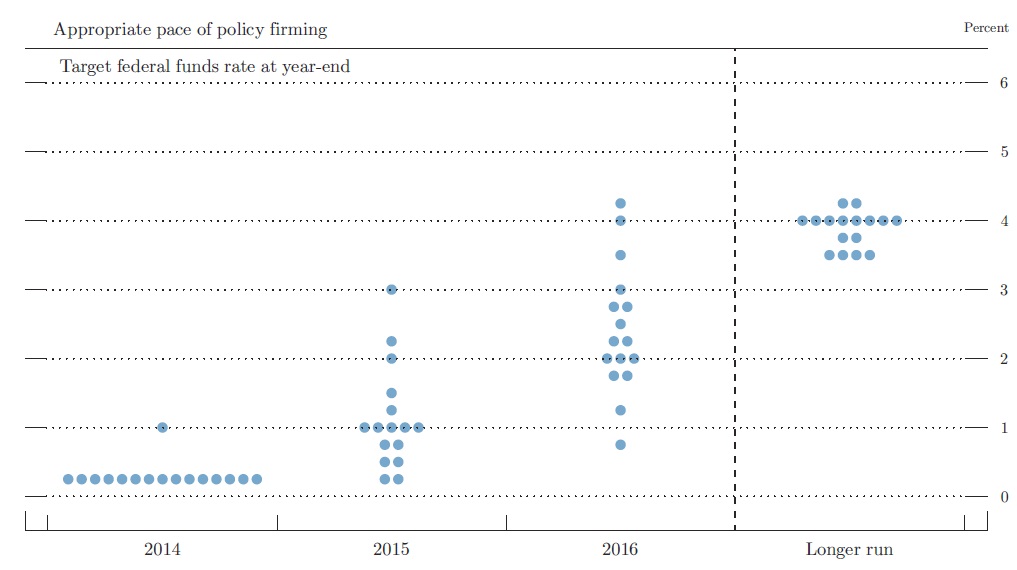

Causa di tutto sono stati i “dots”, i puntini nel sentiero di previsione dei tassi a breve che rappresentano la visione di ognuno dei partecipanti al FOMC, quindi sia del Board of Governors sia delle banche centrali regionali (questi ultimi presenti a rotazione). Dal grafico mostrato in occasione del FOMC di Marzo si può desumere che per il 2014 solo un membro della Fed si aspetta tassi più alti. Nel 2015 la musica cambia totalmente: solo 2 si aspettano tassi invariati mentre tutti gli altri almeno un rialzo, con una mediana di fine anno all’1.0% del tasso target della Fed (Federal Funds Rate).

Paragoniamo queste previsioni alle aspettative di mercato: per il 2015 il tasso a 1 anno fra un anno forward è fra 0,72% e 0,74%, attestandosi quindi al di sotto dei “dots”. Prima delle Minutes era circa all’1.0%, quindi molto vicino al profilo di crescita atteso. Stesso ragionamento vale per il 2016: se fino a qualche giorno fa era intorno al 2.0% mentre la mia ultima rilevazione è intorno a 1.75% verso un tasso medio di fine anno intorno al 2.25%.

Appena qualche settimana prima, le risposte del Chair Janet Yellen avevano aperto a degli scenario di rialzo possibili anche nella prima parte del 2015. Ricordo l’affermazione sul primo rialzo indicato dopo sei mesi dopo la fine del tapering. Facile fare due conti: al termine del tapering mancano 4/5 FOMC, ottobre o dicembre 2014; primo rialzo fra aprile e giugno 2015, quindi entro 12/14 mesi. Tac.

Da cosa dipende questo ondeggiamento della banca centrali su posizioni apparentemente contrastanti? Un recente articolo “The more the Fed explains, the less markets understand” http://www.marketwatch.com/story/story?guid=9125a410-c0bc-11e3-8cc7-00212803fad6 esordisce così: “la sua [Fed] strategia di comunicazione è stato tutto tranne che stabile: si è passati da un estremo all’altro nel vano tentativo di spiegare cosa stesse facendo il perché (trad.)”. Ed aggiunge che l’errore della Fed è fornire dei punti di riferimento precisi al mercato che ovviamente possono essere delusi o negati al meeting successivo, creando reazioni eccessive da parte dei mercati finanziari.

Questo articolo aiuta a comprendere la misura dell’incertezza della Fed. Tuttavia le mie considerazioni finali sono divergenti. Difatti tale incertezza riporta alla strategia di uscita di una banca centrale seria e credibile che ha adottato un QE al momento giusto e che adesso si appresta a riprendersi degli strumenti di intervento. Il dibattito è quindi sul significato di “normalità” della stance di politica monetaria di una banca centrale e del periodo di transizione che porta alla fase di restrizione monetaria. Al momento stiamo assistendo a due strategie: 1) la banca centrale attraverso una serie di informazioni “disegna” il profilo dei tassi futuri “guidando” le aspettative del mercato per evitare sorprese spiacevoli, concedendo quindi agli investitori il tempo di aggiustare i portafogli (forse eccessivamente pesati sull’obbligazionario); 2) la banca centrale, partendo da un obiettivo tasso terminale della politica, fornisce una tempistica molto incerta in modo da reintrodurre lentamente un premio per il rischio che altrimenti, se riprezzato prima, causerebbe una notevole dislocazione dei mercati.

La Fed al momento sta oscillando fra le due metodologie poiché dapprima ha indicato una risalita dei tassi, seppure non imminente; successivamente con i “dots”, ha cercato di influenzare la curva forward dei tassi in alcuni dei punti chiave in modo da lasciare adattare gli investitori ad un significativo cambiamento di direzione nei rendimenti attesi; l’ultima mossa ha riportato gli investitori nella totale incertezza, causando un nuovo movimento verso il basso dei tassi di interesse. La bottom line è che la Fed sta segnalando un forte desiderio di riprendere in mano i tassi di interesse come strumento principale di politica monetaria. Il fatto che si ondeggi fra indicazioni più o meno aggressive è sintomo esso stesso di del progressivo ritorno verso una normalità della politica monetaria, il cui sentiero non è scritto o segnato e le cui scelte e decisioni di medio periodo sono tutt’altro che prevedibili (sul concetto di term premium ho elaborato in un precedente articolo su piano inclinato https://www.pianoinclinato.it/chi-ha-paura-dei-bonds/).

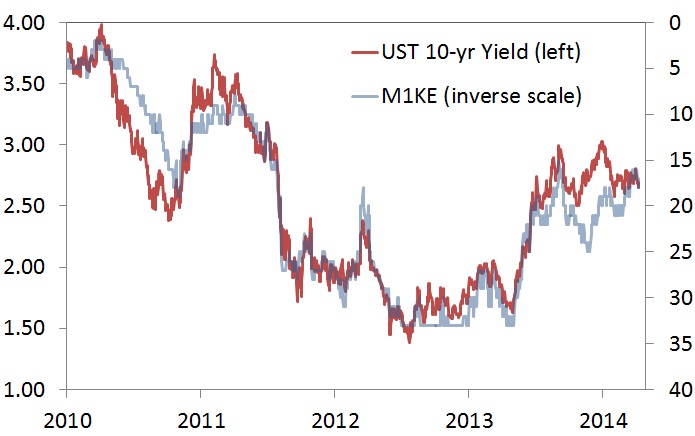

L’annuncio del tapering e l’abbandono degli obiettivi di natura quantitava vanno in questa direzione: aumentare l’incertezza delle scelte future, legando tali decisioni all’andamento incerto di un pool sufficientemente ampio di indicatori economici. La fase di uscita dalle politiche non convenzionali è iniziata lo scorso maggio 2013 e solo di recente ha evidenziato una progressiva accelerazione. Anche il recente passo indietro dei mercati obbligazionario, con i tassi a 10 anni USA nuovamente nella parte bassa del range degli ultimi 9 mesi, probabilmente deve essere letta come un adattamento ad una temporanea debolezza dell’economia americana. Molti indicatori economici tipicamente predittivi della politica monetaria iniziano a fornire dei segnali di warning, suggerendo un prossimo irrigidimento della politica monetaria. Allo stesso tempo la Fed sembra non essere ancora pronta e quindi si spinge a condizionare le aspettative anche ben oltre il mercato monetario di cui è regina. Per fare un esempio della sua credibilità, basta mettere in un grafico l’andamento del tasso a 10 anni USA con i mesi che ci separano da primo rialzo della Fed (altrimenti detto M1KE= Months to 1st hiKE).

Dal mix dati sulla crescita economica, inflazione e mercato del lavoro risulta evidente che la Fed non potrà continuare a lungo ad alimentare le aspettative di un rialzo lontano nel tempo oltre i 18/24 mesi. Un recent report di Deutsche Bank “The coming upturn in US wage Inflation” (disponibile a richiesta), conferma le problematiche derivanti dalla persistenza dell’attuale politica accomodante di politica monetaria in presenza di una crescita economica persistente e una prospettica risalita dei salari e dell’inflazione. Proseguire in questo atteggiamento per comprimere eccessivamente le aspettative di rialzo potrebbe mettere in difficoltà molti investitori soprattutto nel mondo obbligazionario. Per quanto invisibile, la battaglia si combatte nello spazio dei forward sui tassi. Per farvi un esempio: un asset manager, un fondo pensione o un’assicurazione che comprasse adesso un titolo a 10 anni del tesoro americano con un rendimento del 2.6%, potrebbe incorrere in perdite in conto capitale da qui a fine 2015, se tale tasso dovesse risultare sopra 3.2%. Il range di previsione del tasso UST al momento del primo rialzo potrebbe risultare fra 3.5% e il 4.0%, dando quindi la misura, differenza col forward, della perdita attesa dell’investimento nell’orizzonte considerato.

Per evitare un nuovo maggio 2013, in cui il sell off del Treasury ha causato un movimento disastroso su tutti i mercati obbligazionari, è necessario che i portafogli globali pesati sull’obbligazionario si adattino progressivamente iniziando a proteggersi da uno scenario di tassi in risalita. E’ quindi opportuno che un investitore con un orizzonte temporale congruo torni a ragionare sui fondamentali economici, ignorando le oscillazioni di breve periodo, aggiustando progressivamente la propria asset allocation. Che sia la volta buona per assistere alla great rotation? Alla faccia dei pessimisti…

ùè GR-EAT LI-UK [Lo metto anche QUI-QUA]…

per i “pian-ETTI fanS”

N. Kocherlakota [alias ù FALChettO, Federal Reserve Bank of Minneapolis], “Quantifying the lasting harm to the US economy from the financial crisis” – (National Bureau of Economic Research Macroeconomics Conference – Cambridge, Massachusetts: April 12, 2014)

http://www.minneapolisfed.org/news_events/pres/kocherlakota_discussion_April12_2014.pdf

*…” Thus, the typical aggregate models imply that it is physically possible for future US economic activity to be distinctly higher than what might be expected to unfold.

This implication means that these models give rise to the following key policy question: is the United States willing to pay the costs required to generate that materially higher path for economic activity?

It is important to be clear about the meaning of the term “costs”.

As a society, we can only increase labor input by forgoing leisure and home production. And as a society, we can only increase investment by increasing labor input or by reducing consumption.

Hence, I see the following as the key policy question: Is the United States, as a society, willing to forgo the leisure, home production, and/or near-term consumption required to generate materially higher future economic activity? “…*

-[ on *P.4/7 in link reported ]-

✍✓ _s-U-r-f-E-r_ ✍✓

Grazie surfer, anche per l’ottimo link